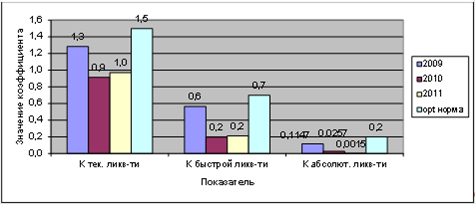

В 2011 году коэффициент абсолютной ликвидности, значение которого отражает возможности погашения предприятием наиболее срочных своих обязательств составил лишь 0,0015, что указывает на существенные проблемы с ликвидностью. Более того за рассматриваемый период с 2009 года по 2011 его значение снизилось в 76 раз, что говорит о негативной динамике и перспективе платежеспособности предприятия в будущем.

Коэффициент промежуточной ликвидности предприятия также ниже нормы и составляет 1. Если рассматривать его изменение на протяжении анализируемого периода, то можно сказать, что этот показатель не соответствовал нормативам, существенно ухудшился в 2010 году и незначительно возрос в 2011, что обусловлено ростом запасов готовой продукции на складах.

Коэффициент общей ликвидности в отчетном периоде снизился ниже допустимой нормы и составил 0,2, что говорит о том что предприятие даже реализовав все свои оборотные активы не сможет рассчитаться по своим текущим обязательствам. Такая ситуация является неприемлемой и требует безотлагательных мер по работе с должниками предприятия, а также реструктуризации кредиторской задолженности.

Величина рабочего (функционирующего) капитала предприятия лишь в 2009 году была положительной, в 2010 году она составила -2634 тыс. грн., в 2011 году снизилась до -1839, что указывает на то, что оборотные активы предприятия полностью финансируются за счет заемных средств.

Для более наглядного анализа значений коэффициентов ликвидности они представлены на рисунке 2.6.

Рисунок 2.6 - Коэффициенты ликвидности ПАО «С.Перовской» за 2009-2011 гг.

Анализ финансовой устойчивости предприятия за 2010-2011 гг

Источники формирования имущества для разных предприятий могут отличаться, однако, они всегда попадают под строгую классификацию. Как правило, часть имущества предприятия формируется за счёт средств, вложенных в данное предприятие его владельцами, - то есть за счёт собственного капитала. В то же время, капитала собственников иногда не хватает для развития организации в планируемых масштабах, поэтому возникает необходимость привлечения денег в виде займов от других предприятий, от банков и т.д. Также, если предприятие получает какие-либо ценности, работы, услуги на условиях отсрочки или рассрочки платежа, у него возникает задолженность перед поставщиком этих ценностей. Поэтому у всякого предприятия часть имущества - иногда большая часть - формируется за счёт обязательств организации перед другими организациями, физическими лицами, своими работниками, то есть за счёт заёмных средств. Предприятий, работающих совсем без привлечения заёмных средств, не бывает.

Таким образом, источники формирования имущества предприятия представлены несколькими составляющими.

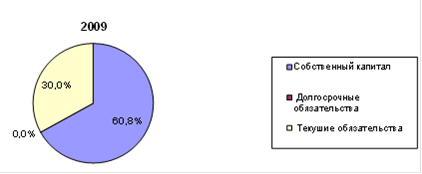

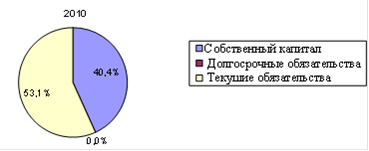

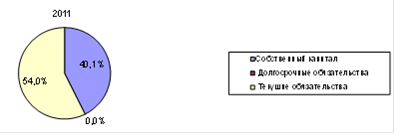

На рисунках 2.7, 2.8, 2.9 представлена структура источников формирования имущества ПАО «С.Перовской»:

Рисунок 2.7 - Структура источников формирования имущества предприятия, %

Рисунок 2.8 - Структура источников формирования имущества предприятия, %

Рисунок 2.9 - Структура источников формирования имущества предприятия, %

Основным источником формирования имущества предприятия являются текущие обязательства. В 2010 году их доля в структуре пассивов составляла 53,1%. В 2011 году доля текущих обязательств в структуре пассивов незначительно увеличилась (на 0,09%) и составила 54%. Такая структура источников формирования имущества является признаком низкой финансовой устойчивости предприятия.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период. В таблице 2.9 приведена динамика и структура собственного капитала.

Таблица 2.9 - Динамика и структура собственного капитала

| Наименование статей | 2009 | 2010 | 2011 | Изменение | ||||||||

| тыс. грн | % | тыс. грн | % | тыс. грн | % | тыс.грн | % | Тр, % | ||||

| 2010/09 | 2011/10 | 2010/09 | 2011/10 | 2010/09 | 2011/10 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Собственный капитал, СК | ||||||||||||

| Уставный капитал, Неоплаченный капитал, Изъятый капитал | 523 | 3,8 | 523 | 3,1 | 523 | 3,4 | 0 | 0 | -0,7 | 0,3 | 100,0 | 100,0% |

| Дополнительный капитал | 12 565 | 91,8 | 12 565 | 74,4 | 12 698 | 81,8 | 0 | 133 | -17,4 | 7,4 | 100,0 | 101,1% |

| Резервный капитал | 455 | 3,3 | 455 | 2,7 | 455 | 2,9 | 0 | 0 | -0,6 | 0,2 | - | - |

| Нераспределенная прибыль | 139 | 1,0 | 3 347 | 19,8 | 1844 | 11,9 | 3 208 | -1 503 | 18,8 | -7,9 | 2407,9 | 55,1% |

| Итого по разделу | 13 404 | 100 | 10 196 | 100 | 11832 | 100 | -3208 | 1 636 | -20,4 | -0,3 | 76,1 | 116,0% |

Читайте также:

Планирование производственно-хозяйственной деятельности строительной организации, расчет эффективности капитальных вложений организации, составление сметного расчета прибыль рентабельность смета строительный Экономика строительства - это система специальных научных знаний о формах и особенностях проявления общих экономических законов в капитальном строительстве как отрасли народного хозяйства. Целью моей курсовой работы является изучить планирование производственно-хозяйственной деятельности строительной организации, рассчитать эффективность ...