Общая величина необоротных активов ПАО «С. Перовской» за отчетный период возросла на 1075 тыс.грн. или на 8,3%, что может свидетельствовать о расширении его деятельности. Этот рост практически полностью обеспечен ростом стоимости основных средств предприятия (на 1025 тыс.грн. или на 11,4%) что указывает на рост производственной мощности предприятия. Существенный рост также зафиксирован по статье незавершенное строительство (на 353 тыс.грн., что более чем в 8 раз превышает стоимость объектов незавершенного строительства в 2010 году) в связи с продолжением строительства ряда недвижимых объектов предприятия. Также в отчетном периоде снизилась стоимость долгосрочных биологических активов. У предприятия отсутствуют долгосрочные финансовые инвестиции, что указывает на незначительные доходы от финансовой деятельности.

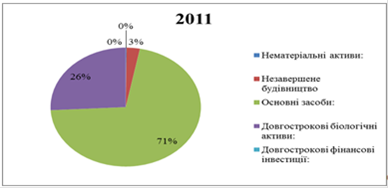

Для более наглядного представления структуры необоротных активов данного предприятия рассмотрим ее на рисунке 2.1. Доминирующую долю в структуре необоротных активов образуют основные средства предприятия (71%), а также долгосрочные биологические активы (26%), наименьшей долей в структуре активов характеризуется незавершенное строительство, что указывает на достаточно эффективное использование активов.

Рисунок 2.1 - Диаграмма структуры необоротных активов ПАО «С. Перовской»

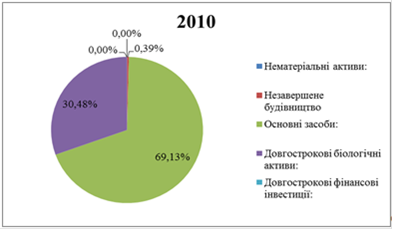

Для сравнения изменения доли различных составляющих необоротных активов ПАО «С.Перовской» рассмотрим рисунок 2.2, на котором представлена структура необоротных активов данного предприятия в 2010 году.

Таким образом, на основе сравнения этих данных можно сделать вывод о том, что структура активов предприятия изменилась незначительно. В 2010 году доля основных средств составляла 69,13%, доля объектов незавершенного строительства 0,39% и стоимость долгосрочных биологических активов составляла 30,48% стоимости необоротных активов предприятия, т.е. за рассматриваемый период возросла доля основных средств в структуре активов, а также объектов незавершенного строительства, в то время как стоимость долгосрочных биологических активов снизилась.

Рисунок 2.2 - Диаграмма структуры необоротных активов ПАО «С.Перовской»

В отчетном периоде доля обоих этих статей увеличилась, за счет увеличения их стоимости а также снижения стоимости прочих необоротных активов.

Более детального рассмотрения заслуживает состояние основных средств предприятия. Среднегодовая стоимость основных средств ПАО «С.Перовской» в 2011 году составила 9474 тыс. грн, что на 579 тыс. грн. больше чем в 2010 году. При этом их первичная стоимость составляет 19817 тыс. грн, что указывает на достаточно большой износ основных средств предприятия. Рассмотрим изменение показателей изношенности основных средств предприятия за период с 2009 по 2011 гг. (таблица 2.2):

коэффициент износа основных средств предприятия:

Кизн = И/Спер, (2.1)

где Кизн - коэффициент износа;

И - износ основных средств;

Спер - первоначальная стоимость основных средств.

Таким образом, коэффициенты износа основных средств ПАО «С. Перовской» за 2009, 2010, 2011 годы равны:

Кизн2011 = 9831/19817×100% = 49,6%;

Кизн2010 = 9469/18430×100% = 51,4%;

Кизн2009 = 8843/17671×100% = 50,00%.

коэффициент годности основных средств:

Кгод = 1 - Кизн, (2.2)

где Кгод - коэффициент годности.

Таким образом, коэффициенты годности основных средств ОАО «Завод «Фиолент» за 2009, 2010, 2011 годы равны:

Кгод2009 = 100% - 50,00% = 50,00%;

Кгод2010 = 100% - 51,4% = 48,60%;

Кгод2011 = 100% - 49,60% = 51,40%.

В Таблице 2.2 приведены коэффициенты годности и износа основных средств ПАО «С. Перовской»:

Таблица 2.2 - Анализ изношенности основных средств ПАО «С.Перовской» за 2009-2011 г.г.

| 2009 | 2010 | 2011 | |

| 1 | 2 | 3 | 4 |

| Коэфициент износа. | 50,0% | 51,4% | 49,6% |

| Коэфициент годности. | 50,0% | 48,6% | 50,4% |

Читайте также:

Оценка финансового состояния ОАО Каустик В процессе экономической деятельности формируется устойчивое финансовое состояние предприятия. От улучшения финансового состояния предприятия зависят его экономические перспективы. В условиях рыночной экономики руководители подразделений и генеральные директора нуждаются в развитой системе финансового анализа, позволяющего определить, насколько правильно осуществляется управление ...