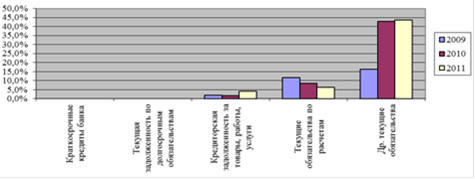

Анализ динамики и структуры заёмного капитала за отчетный период показал рост абсолютной величины заёмного капитала на 2 512 тыс. грн. или на 18,7% до 15 927 тыс. грн. Предприятие не имеет никаких долгосрочных обязательств перед кредиторами, что указывает на непродуманную финансовую политику. За рассматриваемый период значительно увеличилась статья прочие текущие обязательства. Её изменение составило 7 256 тыс. грн. или 18,6%, таким образом её доля в структуре заемного капитала в 2011 году возросла до 80,7%. Также незначительно возросла кредиторская задолженность за товары, работы и услуги. Изменение этой статьи составило 755 тыс. грн или 275,2%, что привело к увеличению её доли в структуре заемного капитала до 7,4%.

Рисунок 2119 - Структура текущих обязательств ПАО «С.Перовской»

Объем текущих обязательств предприятия по расчетам за рассматриваемый период снизился на 264 тыс. грн. и составил 1,881 млн. грн. а доля этих обязательств в структуре заемного капитала составила 11,8%.

Вторым этапом анализа финансовой устойчивости является анализ коэффициентов финустойчивости (таблица 2.11)

Таблица 2.11 - Анализ коэффициентов финансовой устойчивости ПАО «С.Перовской» за 2009-2011 гг.

| Коэффициенты | 2009 | 2010 | 2011 | Отклонения | |

| 2010/09 | 2011/10 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Автономии (>0,5) | 0,6 | 0,4 | 0,4 | -0,2 | 0,0 |

| Финансового риска (≤0,5; крит.=1) | 0,6 | 1,5 | 1,5 | 0,8 | 0,0 |

| Маневренности собственного капитала (>0,5) | 0,0 | -0,3 | -0,2 | -0,3 | 0,1 |

| Обеспеченности СОС (>0,1) | 0,0 | -0,2 | -0,1 | -0,2 | 0,1 |

Коэффициентный анализ финансовой устойчивости указывает на неудовлетворительное финансовое состояние предприятия в 2011 году. Коэффициент финансовой автономии показывает, что активы предприятия на 60% финансируются заемным капиталом, что существенно ниже критического значения, доля СК в финансировании активов составляет лишь 40%, коэффициент финансовой зависимости соответственно также значительно превышает нормативное значение и составляет 2,49 = 29519/11832.

Коэффициент финансового риска показывает, что на каждую гривну собственных средств предприятия приходится 1,5 грн. заемных средств. В динамике этот показатель в 2009 и 2010 годах составлял 0,6 грн. и 1,5 грн. Коэффициент маневренности собственного капитала не соответствует норме, в 2010 году его значение составило -0,3 и в 2011 -0,2.

Таким образом, наряду с неудовлетворительными показателями ликвидности, предприятию без государственной поддержки угрожает банкротство. Решающим фактором станет возможность привлечения дополнительного финансирования и реструктуризации существующих краткосрочных обязательств.

Для более детального анализа финустойчивости рассмотрим 3-ех компонентный показатель финансовой устойчивости для данного предприятия (таблица 2.12)

Таблица 2.12 - Показатели, характеризующие источники формирования запасов, тыс. грн.

| Показатели | 2009 | 2010 | 2011 | Отклонения | |

| 2010/09 | 2011/10 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственные оборотные средства | -129 | -2 766 | -2 205 | -2 637 | 561 |

| Функционирующий капитал | -129 | -2 766 | -2 205 | -2 637 | 561 |

| Основные источники формирования запасов | -129 | -2 766 | -2 205 | -2 637 | 561 |

Читайте также:

Расчет технико-экономических показателей и экономической эффективности деятельности транспортного терминала с разработкой оптимальных моделей механизации Переход к мультимодальной системе перевозок грузов взамен действующих разобщенных звеньев доставки грузов, создание в перспективе мультимодального транспортного узла в Красноярском крае требует разработки комплексного проекта ее формирования. Принципиальная схема мультимодальной транспортной системы достаточно проста. Она отражает такие черты как замкнутость транспортного проце ...