Рис.3. Возможные последствия реализации предложенных мер по регулированию возмещения основных средств

Конкретизирована и формализована методика расчета амортизационных отчислений для амортизируемых единиц основных средств газотранспортных предприятий, отражающая дифференциацию их учета и сроки ввода в эксплуатацию

Возникшие на газотранспортных предприятиях недостатки начисления амортизации, связанные с отсутствием единой отраслевой структуры, составом и наименованием объектов основных средств, несоответствием остаточной стоимости их техническому состоянию, размытой интерпретацией законодательными актами некоторых экономических категорий, осложнены выделением налогового учета в отдельную функцию. В этих условиях возникает необходимость разработки отраслевого механизма расчета амортизационных норм для целей налогового и бухгалтерского учета с учетом специфики газотранспортных предприятий. Для выработки эффективной амортизационной политики газотранспортного предприятия возникает потребность в четких методических рекомендациях определения амортизационных отчислений по объектам основных средств отраслевых предприятий.

Согласно отраслевой учетной политике необходимо дифференцировать подходы к начислению амортизации основных средств для целей бухгалтерского и налогового учета, а также их корректного использования в практике функционирования газотранспортных предприятий. В связи с вступлением в силу новых нормативных документов, усиливших неоднозначность трактовки отдельных учетных категорий, в работе формализована методика расчета амортизационных отчислений с учетом их дифференциации по срокам ввода в эксплуатацию объектов основных средств (табл. 2). Ее применение обеспечит соблюдение законодательных норм и позволит снизить трудозатраты на расчет амортизационных отчислений.

1. Исследование современного состояния основных средств газотранспортных предприятий позволило сделать вывод о несоответствии реального их состояния данным учета, а также о недостаточных темпах возмещения основных средств.

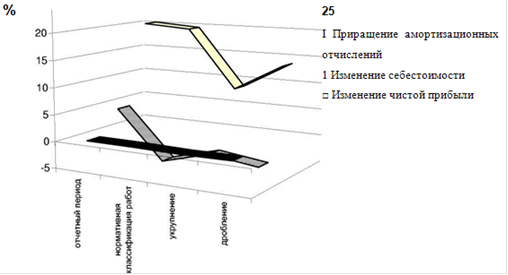

В работе структурированы основные проблемы корпоративного регулирования возмещения основных средств: организационные, методические, финансовые. Их наличие обусловлено следующими выявленными основными причинами: отсутствием единого подхода к определению «комплексный (инвентарный) объект», а также компетентного органа, определяющего его структуру; неоднородностью отраслевой структуры основных средств; несоответствием потенциального срока полезного использования учетным данным; некорректной квалификацией работ, направленных на восстановление объектов основных средств по источникам финансирования и, как следствие, занижением сумм прибыли и амортизационных отчислений.

2.Действующая нормативная база учета основных средств не обеспечивает «прозрачное» формирование однородной структуры комплексных (инвентарных) объектов, выполняющих одинаковые технологические функции и имеющие единый срок полезного использования совокупности технических составляющих. В качестве методической основы принятия решения о разукрупнении комплексных (инвентарных) объектов или их укрупнении предложено применение признаков «самостоятельности» инвентарных объектов, основными из которых являются:

· отдельные части объекта основных средств должны иметь отличный от этого объекта срок полезного использования;

· части объекта основных средств должны быть идентифицированы как отдельные объекты в Общероссийском классификаторе основных фондов;

· отдельными частями объекта основных средств должны выполняться самостоятельные функции.

3.Сформулированы условия, выполнение которых необходимо для принятия управленческих решений в целях рационального возмещения основных средств, а также проведения эффективной амортизационной политики:

•введение понятия «комплексный (инвентарный) объект - амортизируемая единица ОС», позволяющее сформировать объективную ин формационную базу управленческого, производственного учета и создать условия изменения структуры основных средств;

•переформирование состава амортизируемых единиц основных средств;

•организация экспертного совета, компетенцией которого является формирование состава «комплексных (инвентарных) объектов - амортизируемых единиц основных средств» и определение последовательности действий организационно-учетного характера при вводе их в эксплуатацию.

4.В целях повышения эффективности корпоративного регулирования возмещения основных средств рекомендовано использование алгоритма принятия решения о характере работ по возмещению основных средств на основе оценки прибыли, стоимости активов предприятия и его инвестиционной привлекательности. Перейти на страницу: 1 2 3 4 5

Читайте также:

Оценка рыночной стоимости объекта недвижимости (административное здание) Для России сегодня характерно множество экономических проблем. Многие из них обозначаются весьма нестандартно и своеобразно, в первую очередь это относится к проблеме оценки недвижимости. В эпоху кризисов глубоких потрясений особое внимание уделяется профессионализму, требуемого для грамотного управления любой недвижимостью. Оценка стоимости недвижимости актуальна сейчас и будет ...