Сокращение инвестиций в реальном секторе экономики России обусловило существенное снижение темпов обновления основных средств (ОС) во всех отраслях промышленности. Происходящее в последнее время замедление процессов обновления технологического оборудования, свойственное большинству отечественных отраслей промышленности, характерно и для газотранспортной отрасли, что определяет значительное старение и негативное изменение его структуры. Существующая возрастная структура трубопроводов и газоперекачивающего оборудования является одним из ограничивающих факторов повышения эффективности работы газотранспортной отрасли. В связи с этим, в настоящее время одной из важных задач в обеспечении стабильной работы газопроводных систем является модернизация линейной части и реконструкция компрессорных станций (КС), т.е. замена морально устаревшего и физически изношенного оборудования современным и имеющим высокие технико-экономические показатели. Для выполнения этих требований необходимо как минимум наличие в конкретный период времени достаточного количества финансовых ресурсов для осуществления работ по возмещению выбывших из производственного процесса основных средств.

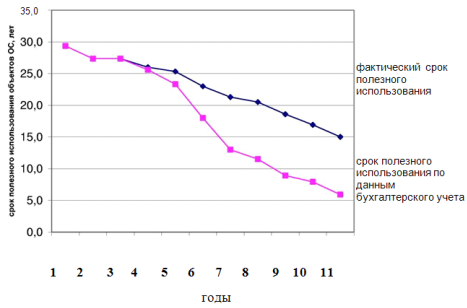

Замедление процессов обновления основных средств объясняется недостатком финансовых ресурсов, что определяется снижением сумм амортизационных отчислений, а также прибыли, которые могут быть направлены на осуществление вышеуказанных работ. Выявленное значительное отставание сроков полезного использования основных средств по данным учета от их реального уровня (рис.1) затрудняет обеспечение свое временного возмещения основных средств и осложняет выработку необходимых решений по активизации воспроизводственного процесса.

Рис.1. Динамика потенциального срока полезного использования основных средств газотранспортного предприятия

Кроме того, выделяемые газотранспортным предприятиям лимиты капитальных вложений, направляемые на обновление, восстановление как арендованных у ОАО «Газпром», так и собственных действующих газотранспортных объектов, не обеспечивают реальной потребности в финансировании. Поэтому на практике предприятия для соблюдения технических норм функционирования объектов осуществляют ряд работ капитального характера за счет средств, выделенных на ремонты, т.к. условиями договора аренды предусмотрено их проведение за счет средств арендатора. Данный факт отрицательно сказывается на экономической составляющей деятельности отрасли, т.к. несет в себе бухгалтерские, налоговые, право вые риски. Затраты на проведение работ капитального характера на действующих объектах основных средств должны увеличивать их стоимость, а также изменять срок их полезного использования. Это позволит иметь достаточные суммы амортизационных отчислений в течение всего срока функционирования объекта на проведение названных работ.

В противном случае объект с нулевой стоимостью после окончания амортизационного периода будет продолжать функционировать, но не даст амортизационных отчислений, позволяющих формировать источники капитальных вложений для целей обновления, восстановления, нового строительства объектов основных средств. Таким образом, в связи со старением оборудования, агрегатов, физическим и моральным износом сооружений и объектов недвижимости и недостатком амортизационных отчислений необходимо дополнительное финансирование капитальных вложений, на покрытие которого направляются значительные суммы прибыли. Однако, поскольку основным источником проведения ремонтов являются текущие расходы пред приятия, затратная часть транспортировки газа с каждым годом возрастает, уменьшая прибыль.

Еще одной причиной несоответствия выполняемых работ по возмещению (ремонту, модернизации, обновлению) основных средств их характеру является неоднородная структура объектов одинакового технологического и функционального назначения. Это также приводит к искажению структуры расходов по источникам финансирования, нарушению положений документов, регламентирующих состав работ и порядок их отражения в учете.

Вышеизложенное послужило основой обобщения и структурирования проблем возмещения основных средств на современном этапе развития и функционирования газотранспортных предприятий, а также основных причин их возникновения (табл.1).

Уточнения понятия «комплексный (инвентарный) объект» и предложения по организационным мерам для его использования в практике регулирования возмещения основных средств на газотранспортном предприятии

Состав основных фондов большинства газотранспортных предприятий определен актами приемки объектов 70-80 годов, вследствие чего в достаточной степени не учитываются реальный состав объектов, сроки их использования и назначение. В ряде случаев крупные инвентарные объекты включают большое количество объектов с разными сроками использования. Решение таких вопросов как определение перечня инвентарных объектов в составе вводимого в эксплуатацию основного средства, определение срока его полезного использования возлагается на экономические службы, которые недостаточно компетентны в определении технологической сочлененности объектов. В связи с этим необходимым становится организация органа, ответственного за отраслевую унификацию, определяющего состав и принимающего решение об укрупнении или дроблении «комплексных (инвентарных) объектов - амортизируемых единиц». Перейти на страницу: 1 2 3 4 5

Читайте также:

Оценка финансового состояния ОАО Каустик В процессе экономической деятельности формируется устойчивое финансовое состояние предприятия. От улучшения финансового состояния предприятия зависят его экономические перспективы. В условиях рыночной экономики руководители подразделений и генеральные директора нуждаются в развитой системе финансового анализа, позволяющего определить, насколько правильно осуществляется управление ...