В работе для принятия обоснованных решений по определению со става комплексных инвентарных объект предлагается создание экспертных советов, состоящих из инженерно-технических работников, специалистов экономических и финансовых служб. Для признания отдельных частей объекта основных средств в качестве самостоятельных инвентарных объектов и применения к ним соответствующих норм амортизации, необходимо обеспечить выполнение следующих условий:

Таблица 1. Основные проблемы корпоративного регулирования возмещения основных средств

| Проблема | Причина | Следствие |

| 1. Отсутствие единого подхода к определению «комплексный (инвентарный) объект» для технических, экономических, бухгалтерских служб (для целей учета, оценки, ремонта и пр.) | Термин определяется только нормативными документами, регламентирующими бухгалтерский и налоговый учет и отсутствует в «технических» нормативных документах | Некорректная квалификация работ, направленных на возмещение объектов основных средств, сложности в учете основных средств |

| 2. Не регламентирован порядок формирования состава «комплексного (инвентарного) объекта» | Отсутствие компетентного органа на пред приятии, определяющего структуру «комплексного (инвентарного) объекта» | Отсутствие единой отраслевой структуры основных средств |

| 3. Не унифицирована отраслевая структура основных средств | Отсутствие однозначного определения «комплексный (инвентарный) объект» и порядка формирования его состава | Сложности в учете основных средств и регулировании процедур их возмещения |

| 4. Несоответствие потенциального срока полезного использования учетным данным | Некорректная квалификация работ, направленных на восстановление объектов основных средств по источникам финансирования | Увеличение налоговых, экономических, правовых рисков в результате некорректного формирования себестоимости услуг и стоимости ОС |

| 5. Недостаток собственных источников возмещения основных средств | Занижение прибыли, сумм амортизационных отчислений вследствие некорректной квалификации работ | Некорректная квалификация работ, направленных на возмещение объектов основных средств; снижение стоимости активов, прибыли; увеличение налоговых, экономических, правовых рисков |

•отдельные части объекта основных средств должны иметь различные сроки полезного использования;

•части объекта основных средств должны быть идентифицированы как отдельные объекты в Общероссийском классификаторе основных фондов;

•самостоятельно регулировать величину налога на имущество;

•дать достоверные и обоснованные оценки объемов основных средств, состава и состояния оборудования;

•обосновать отнесение затрат на текущий и капитальный ремонт;

· обеспечить своевременное списание полностью реально изношенного оборудования;

· детально планировать в денежном и натуральном выражении объем закупок запасных деталей, узлов, агрегатов;

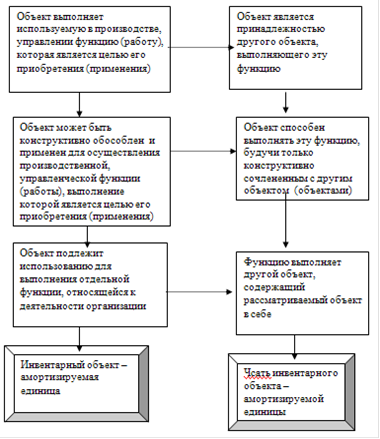

Рис. 2 Алгоритм принятия решения о признании основного средства комплексным (инвентарным) объектом

· совершать действия отчуждения, вклада в уставные капиталы, использовать в качестве залога и т.п. на основе полной аналитической информации об активах по видам оборудования, его физическому состоянию, рыночной стоимости и ликвидности;

•обеспечить достоверное определение полной восстановительной стоимости объектов на основе их правильной идентификации;

•соблюсти требования законодательства по учету основных средств.

Предложение последовательности выбора варианта возмещения основных средств на основе экономической оценки последствий его реализации с использованием результирующих показателей деятельности газотранспортного предприятия, ориентированных на повышение привлекательности бизнеса

Одной из наиболее существенных задач устойчивого развития отечественной газовой отрасли является поддержание производственных мощностей предприятий отрасли в работоспособном состоянии. Решение данной задачи осложняется сокращением финансирования возмещения ОС газотранспортного предприятия, а именно: Перейти на страницу: 1 2 3 4 5

Читайте также:

Расчет технико-экономических показателей изготовления площадки В данной курсовой работе приводится расчёт технико-экономических показателей изготовление площадки, сравнивая два вида сварки: ручной дуговой сварки и полуавтоматической в среде углекислого газа. Исходные данные для расчёта являются: объём выпускаемой продукции, технологический процесс изготовления изделия и стоимость сырья. По ходу выполнения работы проводиться вычисление кол ...