В таблице 3.11 приведен расчет эффективности данного инвестиционного проекта на основе чистой текущей стоимости.

Данные для расчета показателей берем из следующих таблиц:

1. Объем ввода мощностей и капитальные вложения таблица 3.1;

2. Совокупные доходы от основной деятельности соответствуют итогам таблицы 3.5;

3. Эксплуатационные расходы уменьшаются на сумму амортизационных отчислений на полное восстановление, то есть соответствуют данным показателя «Эксплуатационные расходы (без амортизационных отчислений)» таблица 3.10;

4. Уплаченные налоги получены из таблицы 3.8 путем суммирования показателей «налог на прибыль» и «прочие операционные расходы»;

5. Чистый денежный поток это разница между разделом 1 и 2 по всем графам таблицы 3.11.

В настоящее время общепризнанным методом оценки инвестиционных проектов является метод дисконтирования, то есть приведение разновременных доходов и расходов, осуществляемых в рамках инвестиционного проекта, к единому моменту времени.

Чистая текущая стоимость (ЧТС) - один из показателей оценки эффективности, основанных на использовании метода дисконтирования. Приведение к одинаковой размерности осуществляется с помощью коэффициента дисконтирования - коэффициент приведения к текущей стоимости. Определяется он по формуле:

![]() , (3.12)

, (3.12)

где Е - ставка дисконтирования, которая составляет 14 % в год;

t - общий расчетный период эксплуатации проекта, лет.

Чистая текущая стоимость позволяет получить наиболее обобщенную характеристику результата инвестирования, то есть его конечный эффект в абсолютной форме. Под ЧТС понимаются разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

ЧТС = ![]() , (3.13)

, (3.13)

где ЧТС - сумма чистой текущей стоимости по инвестиционному проекту при единовременном осуществлении затрат, тыс. руб.;

ЧДПt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта, тыс. руб.;

ИЗ - сумма единовременных инвестиционных затрат на реализацию проекта, тыс. руб.; Т - число интервалов в общем расчетном периоде.

Очевидно, что если:

· ЧТС>0, то Проект следует принять;

· ЧТС<0, то проект следует отвергнуть;

· ЧТС=0, по проект ни прибыльный, ни убыточный.

Чистый дисконтированный поток денежных средств нарастающим итогом показывает год, в котором отрицательное сальдо чистой текущей стоимости перейдет в положительное сальдо чистой текущей стоимости - этот год будет годом окупаемости инвестиций, определенный по чистой текущей стоимости.

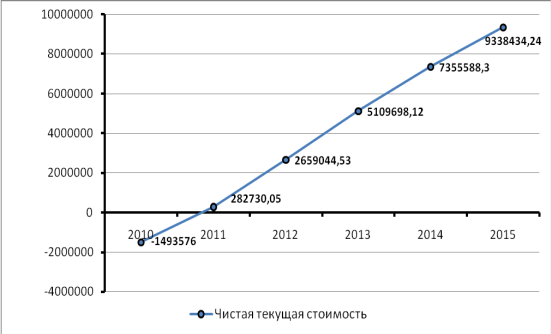

По данным таблицы 3.11 можно сделать вывод, что чистый поток денежных средств нарастающим итогом становится положительным 2011 году реализации проекта. 2011 год и является годом окупаемости инвестиций, определенным по чистой текущей стоимости. Чистая текущая стоимость по проекту составила 9338434,24 руб., что говорит об эффективности инвестиционного проекта. На рисунке 3.2 приведен график, показывающий эффективность инвестиционного проекта на основе чистой текущей стоимости.

Рисунок 3.2 - Эффективность инвестиционного проекта на основе ЧТС

Эффективность инвестиций во многом определяется сроком их окупаемости - временем, в течении которого поступления от производственной деятельности покроют затраты на капиталовложения. Чистый дисконтированный поток денежных средств нарастающим итогом, достигая положительного значения, показывает конкретный год, в котором полностью окупаются инвестиции.

Эффективность капиталовложений характеризует также индекс доходности (ИД). Расчет индекса доходности осуществляется по формуле:

ИД=![]() , (3.14)

, (3.14)

где ИД - индекс доходности, отн. ед.;

ЧДПt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта, тыс. руб.;

ИЗ - сумма единовременных инвестиционных затрат на реализацию проекта, тыс. руб.;

Т - число интервалов в общем расчетном периоде.

Индекс доходности характеризует «отдачу проекта» на вложенные средства: чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Перейти на страницу: 1 2 3 4

Читайте также:

Разработка стратегии финансового оздоровления предприятия Осуществляемая в рамках реформирования отечественной экономики трансформация бухгалтерского учета, вновь вернула к жизни такой важнейший элемент аналитической работы, как финансовый анализ. В его основе лежат оценка и управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов. Основными исполнителями такого анализа стали бухгалтеры и финанс ...