- Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее нормативного в зависимости от отраслевой принадлежности организации;

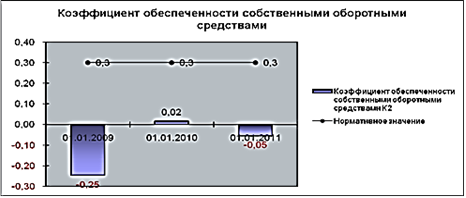

- Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение менее нормативного в зависимости от отраслевой принадлежности организации.

Коэффициент текущей ликвидности (К1) на протяжении анализируемого периода сохраняет значение ниже нормативного. Коэффициент обеспеченности собственными оборотными средствами (К2) сохраняет либо отрицательное значение, либо значение ниже нормативного в период 2008-2010 гг., что является показателем наличия у предприятия перманентного дефицита собственных оборотных средств. Значения коэффициента текущей ликвидности и обеспеченности собственными оборотными средствами в анализируемом периоде позволяют сделать вывод о неудовлетворительной структуре баланса предприятия.

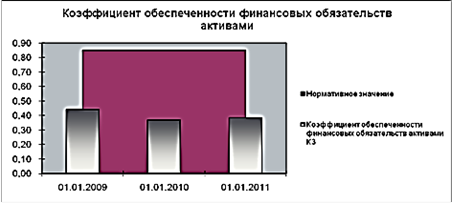

Коэффициент обеспеченности финансовых обязательств активами имеет значение ниже нормативного, что является показателем высокой финансовой устойчивости предприятия и отсутствия наличии у него признаков банкротства.

Динамика значения основных коэффициентов в сравнении с нормативными значениями в течение анализируемого периода представлена на рисунках ниже.

Рис. 2.1 - Фактическое значение коэффициента текущей ликвидности в 2009-2011 гг.

Примечание - Источник: собственная разработка.

Рис. 2.2 - Фактическое значение коэффициента обеспеченности собственными оборотными средствами в 2009-2011 гг.

Примечание - Источник: собственная разработка.

Рис. 2.3 - Фактическое значение коэффициента обеспеченности финансовых обязательств активами в 2009-2011 гг.

Примечание - Источник: собственная разработка.

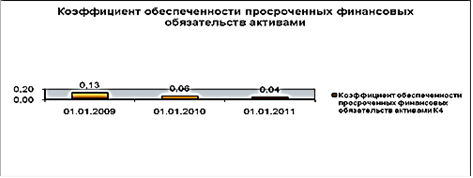

Рис.2.4 - Фактическое значение коэффициента обеспеченности просроченных финансовых обязательств активами в 2009-2011 гг.

Примечание - Источник: собственная разработка.

Анализ показателей деловой активности.

При анализе деловой активности целесообразно также оценить следующие показатели:

Производственно-сбытовой цикл;

- Финансовый цикл;

- Оборачиваемость различных активов.

Производственно-сбытовой цикл представляет собой количество дней, в течение которого предприятие производит продукцию (работы, услуги), реализует их и получает денежные средства.

Финансовый цикл представляет собой усредненный срок оборачиваемости кредиторской задолженности в днях.

Оборачиваемость активов показывает среднюю продолжительность в днях возврата в денежную форму суммы оборотных средств предприятия в результате реализации продукции (работ, услуг) за отчетный период.

Учитывая это, тенденция к уменьшению абсолютных значений приведенных выше показателей будет являться положительной.

Расчет коэффициентов оборачиваемости предприятия в анализируемом периоде представлен в таблице 2.2.

Таблица 2.2 - Сроки оборачиваемости (в днях)

| Наименование показателей | 2009 г. | 2010 г. | 2011 г. |

| Оборачиваемость сырья и материалов | 39,7 | 43,7 | 34,5 |

| Оборачиваемость НЗП | 0,8 | 1,1 | 1,0 |

| Оборачиваемость готовой продукции | 6,7 | 9,9 | 6,8 |

| Оборачиваемость дебиторской задолженности | 15,2 | 15,9 | 13,6 |

| Оборачиваемость задолженности перед поставщиками и подрядчиками | 54,7 | 53,2 | 47,1 |

Читайте также:

Расчет статистических обобщающих показателей, характеризующих закономерности исследуемых экономических явлений Целью курсовой работы является расчет обобщающих показателей, характеризующих закономерности исследуемых экономических явлений, и получение практических навыков в применении положений теории конкретных исследований. Исходные данные Номер предприятия Выпуск товаров и услуг в 1 квартале текущего года, тыс. руб. Среднесписочная числ ...