На некоторых предприятиях (машиностроительных, деревообрабатывающих, ремонтных и др.) потребность в запасных частях и ремонтных материалах Р3 ч определяют по нормам их расхода на ремонтную единицу и объему ремонтных работ в единицах ремонтной сложности:

Рз.ч = ( åЕк + а åЕс) НкК (12)

где Ек и Ес - сумма единиц ремонтной сложности оборудования (машин) при капитальном и среднем ремонте;

а - коэффициент, характеризующий соотношение между нормой расхода запасных частей и ремонтных материалов при капитальном и среднем ремонтах;

Нк - норма расхода запасных частей и ремонтных материалов при капитальном и среднем ремонте;

К- коэффициент, учитывающий расход запасных частей и материалов на плановые осмотры, межремонтное обслуживание

Плановая потребность в материалах к расходу покрывается за счет ожидаемых остатков на начало планового периода, внутренних ресурсов (которые образуются за счет экономии материалов) и величины завоза со стороны.

Величина ожидаемых остатков на начало планового периода определяется по формуле:

Оож = Оф + Вож - Рож, (13)

где Оож - ожидаемый остаток;

Оф - фактический остаток на первое число месяца, в котором разрабатывался план снабжения (отчетные данные);

Вож - ожидаемое поступление на предприятие за период от даты, на которую взят фактический остаток, и до начала планового периода;

Рож - ожидаемый расход за тот же период.

Установление величины ввоза материалов со стороны может быть определено путем разработки баланса материально-технического обеспечения по формуле:

Рпэн + Знор = Оож + Э +В, (14)

где Рпэн - потребность в материальных ресурсах на производственно эксплутационные нужды;

Знор - запасы нормированные;

Оож - остатки ожидаемые;

Э - экономия материалов, за счет мобилизации внутренних ресурсов;

В - величина завоза материалов со стороны.

Отсюда величина завоза материалов со стороны определяется по следующей формуле:

В = Рпэн + Знор - Оож - Э (15)

На этом этапе заключаются договора с поставщиками, которые регламентируют условия поставки: объем, качество, цену товара, форму расчетов, сроки доставки, ответственность за нарушение условий договора.

При выборе поставщиков следует учитывать ряд факторов: территориальную отдаленность и оперативность поставок, соответствие производственной мощности поставщиков потребностям предприятия в материальных ресурсах, их качество, цену, условия расчетов, возможность предоставления кредита и др. Предпочтение отдается тому партнеру, которых обеспечивает лучшие условия с минимальными затратами. Успешный выбор поставщика зависит от того, насколько предприятие может проанализировать его деятельность в отношении качества, доставки и цены. Данные компоненты рассматриваются при отборе в первую очередь

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧНОГО РАЗМЕРА ЗАКАЗА

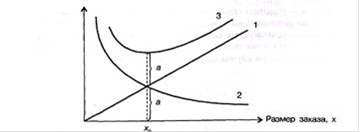

Экономичным размером является величина партии материалов, которая позволит сократить до минимума ежегодную общую сумму затрат на запасы при определенных условиях их формирования, ценах на материалы и налогах. Методика определения экономичного размера партии заключается в сравнении преимуществ и недостатков приобретения материалов большими или малыми партиями и в выборе размера заказа, соответствующего минимальной величине общих затрат на пополнение запасов.

На рис. 1 показано соотношение между размером партии заказа и расходами на закупку и хранение материалов. Пусть х-число единиц, закупаемых в результате одного заказа. По мере того как возрастает число закупаемых единиц материала, текущие расходы на содержание запасов увеличиваются (кривая 1). Одновременно с этим при увеличении размера партии число заказов в год снижается. Это приводит к уменьшению затрат, связанных с оформлением заказов (кривая 2). На основе количественной оценки выполнением заказа и суммарными расходами:

Х0 - оптимальный размер заказа

этих зависимостей можно определить размер заказа, минимизирующий величину общих издержек (кривая 3) при следующих допущениях:

Перейти на страницу: 1 2 3 4 5

Перейти на страницу: 1 2 3 4 5

Читайте также:

Планирование материально-технического обеспечения производства Управление материальными ресурсами предприятия играет большую роль в управлении предприятием в целом. Материальные ресурсы представляют собой часть оборотных фондов предприятия, т.е. тех средств производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потре ...