Зос - возмещение износа инструментов и оснастки целевого назначения в t-м году;

Зосв - расходы t-го года на подготовку и освоение производства новых изделий;

Зстр - расходы t-го года на страхование имущества;

Змс - расходы t-го года на медицинское страхование работников предприятия;

Зин - прочие расходы t-го года, включающие расходы на гарантийное обслуживание и ремонт продукции, на стандартизацию, техническую пропаганду, содержание дорог отчисления в инновационный фонд и фонд содействия конверсии, плата за аренду земли.

Накладные расходы также определяют и через норматив от прямых затрат или от прямой заработной платы производственных рабочих.

"Административные расходы" - это общезаводские расходы, включающие расходы на такие нужды: заработную плату работников заводоуправления и отчисления на пенсионное и социальное страхование, в фонд занятости; командировки, канцелярские и почтовые нужды; содержание зданий и сооружений заводского уровня, складских и лабораторных помещений, не относящихся к цехам предприятия.

Эти затраты рассчитывают прямым расчетом, составив смету административных расходов, или по нормативам, установленным на предприятии аналогичного профиля и объема производства.

При укрупненных расчетах:

![]() (2.4)

(2.4)

где Нззв - норматив общезаводских расходов, %;

Зпросн - годовой фонд прямой заработной платы основных рабочих предприятия в год выхода на полную производственную мощность. Они могут устанавливаться предпринимателем как некоторая постоянная часть расходов на административные нужды.

"Расходы на сбыт и распределение" состоят из годовых затрат на маркетинговые исследованию, тару и упаковку, транспортировку готовой продукции. При укрупненных расчетах они могут быть определены как Внепроизводственные расходы через нормативы, установленные на предприятиях аналогичного профиля и объема производства:

![]() (2.5)

(2.5)

где Нпзв - норматив внепроизводственных расходов или дилерская скидка от цены товара в пересчете на весь объем реализации.

Таким образом, "функционально-административные расходы" t-го года находят по формуле:

![]() (2.6)

(2.6)

что и отображают в соответствующей строке табл 10.4

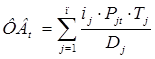

"Финансовые расходы" представляют собой сумму выплат процентов по банковским кредитам поставщиков, обеспечивающих текущую производственную деятельность предприятия. Расчет делают на основе данных, представленных в табл. 2.5 о кредиторах. При использовании простых ставок

(2.7)

(2.7)

где ![]() - процентная ставка по j-м кредита;

- процентная ставка по j-м кредита;

![]() - сумма долга по j-м кредита в 1-м году (по данным табл. 2.5);

- сумма долга по j-м кредита в 1-м году (по данным табл. 2.5);

![]() - срок, на который представлено j-й кредит, дни;

- срок, на который представлено j-й кредит, дни;

![]() - временная база для расчета (360 или 365 дней);

- временная база для расчета (360 или 365 дней);

![]() - количество кредитов.

- количество кредитов.

"Амортизация" - это годовой амортизационный фонд по предприятию, рассчитанный как сумма годовых амортизационных отчислений по всем видам основных средств предприятия:

![]() (2.8)

(2.8)

где ![]() - летний амортизационный фонд t-го года по основным средствам, «лежат в группу 1;

- летний амортизационный фонд t-го года по основным средствам, «лежат в группу 1;

![]() - летний амортизационный фонд t-го года по основным средствам, улежишь в группу 2 (автомобильный транспорт и узлы (запасные части));

- летний амортизационный фонд t-го года по основным средствам, улежишь в группу 2 (автомобильный транспорт и узлы (запасные части));

![]() - летней амортизационный фонд 1-го года по другим основным средствам, не включенных в группы 1 и 2. Перейти на страницу: 1 2 3 4 5 6

- летней амортизационный фонд 1-го года по другим основным средствам, не включенных в группы 1 и 2. Перейти на страницу: 1 2 3 4 5 6

Читайте также:

Расчет основных технико-экономических показателей предприятия Характеристика предприятия ...