. Установление периодичности выплат по отдельным видам внутренней кредиторской задолженности. На этом этапе по каждому виду внутренней кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат. В этих целях рассматриваются конкретные сроки уплаты отдельных налогов, сборов и отчислений в бюджет и внебюджетные фонды, периодичность выплат страховых взносов в соответствии с заключенными договорами страхования, сроки выплаты заработной платы в соответствии с заключенными коллективным трудовым договором и индивидуальными трудовыми контрактами и т.п.

. Прогнозирование средней суммы начисляемых платежей по отдельным видам внутренней кредиторской задолженности. Такое прогнозирование осуществляется двумя основными методами:

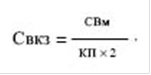

а) методом прямого расчета. Этот метод используется в тех случаях, когда по отдельным видам внутренней кредиторской задолженности заранее известны строки и суммы выплат. В этом случае расчет осуществляется по следующей формуле:

где Свкз - прогнозируемая средняя сумма внутренней кредиторской задолженности конкретного вида;

СВм - месячная сумма платежей по конкретному виду начислений;

КП - предусмотренное количество выплат по конкретному виду начислений в течение месяца.

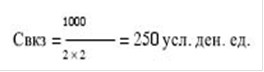

Особенности расчетов, необходимых на данном этапе анализа, удобнее продемонстрировать на примере. Допустим, требуется определить среднюю сумму начисляемых платежей по уплате взносов за страхование имущества. В распоряжении аналитика имеются следующие данные: среднемесячный размер страхового взноса в соответствии с договором страхования определен в сумме 1000 усл. ден. ед.; перечисление страховых взносов страховщику в соответствии с договором осуществляется 5 и 20 числа каждого месяца в размере половины страхового взноса. Подставляя эти данные в формулу, получим:![]()

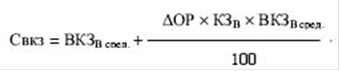

б) статистическим методом на основе коэффициентов эластичности. Этот метод используется в тех случаях, когда сумма выплат по конкретному виду внутренней кредиторской задолженности заранее четко не определена. В этом случае расчет осуществляется по следующей формуле:![]()

где Свкз - прогнозируемая средняя сумма внутренней кредиторской задолженности конкретного вида;

ВКЗВ сред. - средняя сумма внутренней кредиторской задолженности конкретного вида в предшествующий период;

ΔОР - прогнозируемый темп прироста объема реализации продукции в предстоящий период в %;

КЗВ - коэффициент эластичности конкретного вида внутренней кредиторской задолженности от объема реализации продукции в %.

Расчет средней суммы начисленных платежей, производимый по данному методу, также целесообразно продемонстрировать на примере.

. Прогнозирование средней суммы и размера прироста внутренней кредиторской задолженности по предприятию в целом.

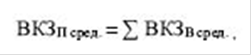

Средняя сумма внутренней кредиторской задолженности по предприятию в целом определяется путем суммирования прогнозируемого среднего ее размера по отдельным видам этой задолженности:

где ВКЗП сред. - прогнозируемая средняя сумма внутренней кредиторской задолженности по предприятию в целом;

ВКЗВ сред. - прогнозируемая средняя сумма внутренней кредиторской задолженности по конкретным ее видам.

Прирост внутренней кредиторской задолженности в предстоящий период по предприятию в целом определяется по следующей формуле:![]()

![]()

где ΔВКЗП сред. - прогнозируемый прирост средней суммы внутренней кредиторской задолженности по предприятию в целом в предстоящий период; Перейти на страницу: 1 2 3 4

Читайте также:

Оценка состояния производственно-финансовой деятельности AO Kegoc Актуальность темы. Магистерская работа определяется тем, что в современных условиях развития экономики акционерные общества формируются и для успешного развития необходимо опыт стран функционирующих не один год. В Республики Казахстан наиболее распространенной организационно-правовой формой, используемой для осуществления предпринимательской деятельности, являются акционерные о ...