Перечисленные особенности внутренней кредиторской задолженности необходимо учитывать в процессе управления ею.

Управление внутренней кредиторской задолженностью носит дифференцированный характер, определяемый ее видами. Основными видами внутренней кредиторской задолженности, являющимися объектами управления на предприятии, являются основной целью управления внутренней кредиторской задолженностью предприятия является обеспечение своевременного начисления и выплаты средств, входящих в ее состав.

На первый взгляд, обеспечение своевременности выплат начисленных средств противоречит финансовым интересам предприятия: задержка в выплате этих средств приводит к росту размера внутренней кредиторской задолженности, а следовательно снижает потребность в кредите и средневзвешенную стоимость капитала. Однако с позиций общеэкономических интересов развития предприятия такая задержка выплат несет гораздо больший объем негативных последствий.

Так, задержка выплаты заработной платы персоналу снижает уровень материальной заинтересованности и производительности труда работников, приводит к росту текучести кадров (причем в первую очередь увольняются, как правило, наиболее квалифицированные работники). Задержка выплаты налогов и налоговых платежей вызывает рост штрафных санкций, ухудшает деловой имидж предприятия, снижает его кредитный рейтинг. Задержка выплат взносов по страхованию имущества или личному страхованию может вызвать в виде ответной реакции соответствующую задержку выплат предприятию сумм страховых возмещений.

Поэтому с позиций стратегического развития своевременная выплата средств, начисленных в составе внутренней кредиторской задолженности, приносит предприятию больше экономических преимуществ, чем сознательная задержка этих выплат.

С учетом рассмотренной цели управление внутренней кредиторской задолженностью предприятия строится по следующим основным этапам:

. Анализ внутренней кредиторской задолженности предприятия в предшествующем периоде. Основной целью анализа является выявление потенциала формирования заемных финансовых средств предприятия за счет этого источника.

На первом этапе анализа исследуется динамика общей суммы внутренней кредиторской задолженности предприятия в предшествующем периоде, изменение ее удельного веса в общем объеме привлекаемого заемного капитала.

На втором этапе анализа рассматривается оборачиваемость внутренней кредиторской задолженности предприятия, выявляется ее роль в формировании его финансового цикла.

На третьем этапе анализа изучается состав внутренней кредиторской задолженности по отдельным ее видам (счетам начислений средств); выявляется динамика удельного веса отдельных ее видов в общей сумме внутренней кредиторской задолженности; проверяется своевременность начисления и выплат средств по отдельным счетам.

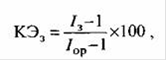

На четвертом этапе анализа изучается зависимость изменения отдельных видов внутренней кредиторской задолженности от изменения объема реализации продукции; по каждому виду этой задолженности рассчитывается коэффициент ее эластичности от объема реализации продукции. Расчет коэффициентов эластичности осуществляется по следующей формуле:

где КЭ3 - коэффициент эластичности конкретного вида текущих обязательств по расчетам от объема реализации продукции, в %;- индекс изменения суммы текущих обязательств по расчетам конкретного вида в анализируемом периоде, выраженный десятичной дробью;ор - индекс изменения объема реализации продукции предприятия в анализируемом периоде, выраженный десятичной дробью.

Результаты анализа используются в процессе прогнозирования суммы внутренней кредиторской задолженности предприятия в предстоящем периоде.

. Определение состава внутренней кредиторской задолженности предприятия в предстоящем периоде. В процессе этого этапа устанавливается перечень конкретных видов внутренней кредиторской задолженности предприятия с учетом новых видов хозяйственных операций (например, личного страхования персонала), новых видов деятельности, новых внутренних (дочерних) структур предприятия, новых видов обязательных платежей и т.п. Перейти на страницу: 1 2 3 4

Читайте также:

Оценка экономических показателей деятельности дистанции электроснабжения Дистанция электроснабжения является немаловажной составной частью электроэнергетического комплекса, основной задачей которой является обеспечение качественного бесперебойного питания тяговых и других потребителей железнодорожного транспорта. Целью данной курсовой работы является получение навыков расчета основных экономических показателей деятельности дистанции электроснабжения, ...