Основными источниками резервов снижения себестоимости продукции и услуг являются:

увеличение объема производства продукции;

сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов, сокращения непроизводительных расходов, потерь и т. д.

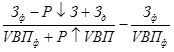

В общем виде методику подсчета резервов снижения себестоимости продукции (Р↓С) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

Р↓С = Св- Сф =  , (11)

, (11)

где Сф - фактический уровень себестоимости 1 т продукции;

Св - возможный уровень себестоимости 1 т продукции;

Зф - фактические затраты на производство продукции;

Р↓З - резерв сокращения затрат на производство продукции;

Зд - дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

VВПф - фактический объем производства продукции;

Р↑VВП - резерв увеличения производства продукции.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой, более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, снижению материалоемкости, энергоемкости, фондоемкости и т. д.

Экономию затрат по оплате труда (Р↓ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать путем умножения разности между трудоемкостью продукции до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на планируемый объем производства продукции:

Р↓ЗП = (ТЕ1 - ТЕ0)*ОТпл*VВПпл. (12)

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Резерв снижения материальных затрат (Р↓МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

Р↓МЗ = ∑(УРi1 - УРi0)*VВПiпл*Цiпл, (13)

где УР0 - расход кормов, семян, удобрений и других материальных ресурсов на единицу продукции до внедрения организационно-технических мероприятий;

УР1 - расход кормов, семян, удобрений и других материальных ресурсов на единицу продукции после внедрения организационно-технических мероприятий;

Цпл - плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду, консервации и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р↓ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Р↓А = ∑(Р↓ОПФi*НАi). (14)

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Для того чтобы выявить резервы экономии средств по отдельным статьям, необходимо установить, как изменились затраты по каждой калькуляционной статье на 1 га посева и на 1 ц продукции, и проанализировать причины допущенного перерасхода или экономии.

Непосредственными причинами изменения затрат на 1 ц продукции является рост или снижение урожайности культуры и затрат на возделывание 1 га посевов. Рассчитать влияние данных факторов можно с помощью приема цепных подстановок (таблица 21).

Данные этого расчета показывают, что фактическая себестоимость 1 ц зерна выше плановой на 10 руб. Повышение себестоимости вызвано в основном снижением урожайности зерновых культур. Затраты на 1 га посева возросли по статьям «Оплата труда с отчислениями на социальные нужды» и «Семена и посадочный материал». Перерасход средств на 1 ц продукции произошел по семенам и посадочным материалам, оплате труда.

Затраты труда на производство 1 ц продукции в свою очередь зависят от количества затраченных человеко-часов на возделывание и уборку 1 га посева и от уровня урожайности (таблица 22).

В целом затраты труда на 1 ц зерна повысились на 0,04 чел-ч, в том числе за счет изменения затрат труда на 1 га посева они повысились на 0,02 чел-ч, а за счет снижения урожайности повысились на 0,2 чел-ч.

Таблица 21 - Состав затрат на производство зерна, руб.

| Статья затрат | Затраты на 1 га посева, руб | Затраты на 1 ц продукции, руб | Отклонение от плана | |||||

| план | фактически | план | при фактических затратах и плановой урожайности | фактически | всего | в том числе за счет | ||

| затрат на 1 га | урожайности | |||||||

| Оплата труда с отчислениями на социальные нужды | 1574 | 1385,90 | 65,5 | 56,79 | 73,33 | +7,83 | -8,71 | 16,54 |

| Удобрения | 6584 | 885,99 | 22,1 | 36,31 | 46,39 | +24,29 | +14,21 | 10,08 |

| Семена и посадочный материал | 4649 | 369,77 | 15,6 | 15,15 | 19,36 | +3,76 | +0,45 | 4,21 |

| Затраты на содержание основных средств | 2117 | 291,46 | 48,6 | 11,95 | 15,25 | -33,35 | -36,65 | 3,3 |

| Итого | 14924 | 2933,12 | 151,8 | 120,2 | 154,33 | +2,53 | -76,15 | 34,13 |

Читайте также:

Расчет эксплуатационных и экономических показателей работы тх Вера Мухина Таблица 1 Основные технико-эксплуатационные характеристики судна и судовой энергетической установки Характеристика Условные обозначения Единица измерения т/х «Вера Мухина» Год и место постройки судна - - 1973 Тип судна - - Игорь Грабарь ...