Процесс амортизации означает перенесение частями стоимости основных средств в течение срока их полезной службы на произведенную продукцию и следующее использование этой стоимости для возмещения использованных основных средств.

Амортизационные отчисления - это денежная сумма перенесенной стоимости основных средств на выработанную продукцию.

Объектом амортизации является стоимость основных средств (кроме стоимости земли и незавершенных капитальных инвестиций). Начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при зачислении его на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервирования.

Под сроком полезного использования (эксплуатации) следует понимать ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнено) ожидаемый предприятием объем продукции (работ, услуг).

При определении срока полезного использования (эксплуатации) следует учитывать:

ожидаемое использование объекта предприятием с учетом его мощности или производительности;

предусмотрен физический и моральный износ;

правовые или другие ограничения относительно сроков использования (эксплуатации) объекта и другие факторы.

Начисление амортизации осуществляется ежемесячно. Степень, с которой должна быть возобновленная стоимость основных средств называется нормой амортизации и определяется по формуле :

![]() (1.3)

(1.3)

где Сп - первоначальная стоимость основных средств определенной группы, грн;

Сл - ликвидационная стоимость основных средств этой же группы, грн;

Дсп - срок полезной службы основных средств, лет.

Нормы амортизационных отчислений могут рассчитываться также :

![]() (1.4)

(1.4)

где Сб - балансовая стоимость, грн;

Сл - ликвидационная стоимость, грн;

Ап - амортизационный период (нормативный срок функционирование), лет.

Амортизированной стоимостью необоротных активов (в том числе основных средств) является первоначальная стоимость таких активов или переоцененная стоимость, уменьшенная на ликвидационную стоимость, то есть она учитывает реальные расходы, связанные с приобретением объекта основных средств.

Принятие решения о выборе метода начисления амортизации основных средств принадлежит основателям, инвесторам, акционерам и тому подобное, то есть зависит от учетной политики государства.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования (п.29 П(С)У 7). Амортизация насчитывается ежемесячно в течение всего срока полезного использования объекта (п.23 П(С)У 7). Вместе с тем, начисление амортизации приостанавливается на период реконструкции, модернизации, достройки, дооборудования и консервирования объекта (п.23 П(С)У 7) или прекращается, начиная с месяца, следующего за месяцем выбытия объекта основных средств (п.29 П(С)У 7)

Срок полезного использования объекта основных средств не обязательно должен совпадать с нормативным сроком его использования. Предприятие имеет право осуществить замену такого объекта значительно раньше, чем закончится нормативный (паспортный) срок его использования.

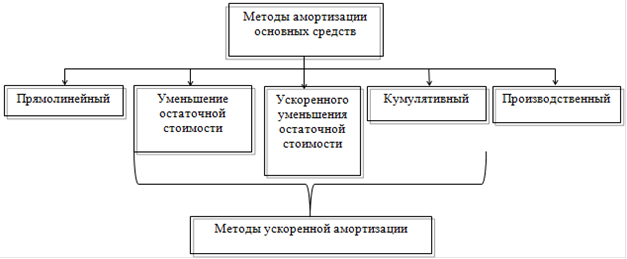

В соответствии с п.28 П(С)У 7 предприятие самостоятельно избирает метод амортизации (рисунок1.2)с учетом ожидаемого способа получения экономических выгод от его использования. Если ожидаемый способ получения экономических выгод изменяется, то может быть избран другой метод начисления амортизации. Начисление амортизации за новым методом дает возможность сделать вывод, что к стоимости разных объектов основных средств могут применяться разные методы начисления амортизации. Вместе с тем, в п.36.2 П(С)У 7 предусмотрено, что предприятие должно в примечаниях к финансовой отчетности указать методы амортизации, которые им используются (это указывает на возможность применения разных методов к разным объектам амортизации)

Предприятия, которые имеют сезонный характер производства, годовую сумму амортизации насчитывают в течение периода работы предприятия в отчетном году.

Рисунок 1.6 - Методы начисления амортизации основных средств

Месячная сумма амортизации при применении прямолинейного метода определяется делением годовой суммы амортизации на 12. Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости и кумулятивного определяется делением суммы амортизации за полный год полезного использования на 12. Перейти на страницу: 1 2 3

Читайте также:

Оценка рыночной стоимости земельного участка под застройку в городе Новосибирске Происходящие в Российской Федерации процессы перехода к рыночной модели экономики возродили право частной собственности и свободу предпринимательства, позволяющие субъектам рынка владеть, распоряжаться и пользоваться объектами недвижимости зданиями, сооружениями, а также земельными участками различного целевого назначения. Необходимым элементом рыночной экономики выступает инсти ...