Расходы на оплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично за счет ссудного капитала.

Восстанавливаемая стоимость основных фондов - стоимость их воссоздания в современных условиях, при современном уровне сформированных цен, норм и расценок (обеспечивает более реальное планирование новых капитальных инвестиций). Она учитывает те же расходы, что и первичная стоимость, но по современным ценам. Для обеспечения сравнимости стоимостной оценки основных фондов периодически проводится их переоценка по восстановительной стоимости.

Полная (первоначальная и восстанавливаемая) - это стоимость в новом, не сработанном состоянии. Именно по этой стоимости основные средства считаются на балансе предприятия в течение всего периода их функционирования.

Остаточная стоимость основных фондов характеризует их реальную стоимость, которая не переносится на стоимость изготовленной продукции. Она определяется как разница между полной первоначальной (восстанавливаемой) стоимостью и суммой износа на определенную дату. Ее используют для расчетов норм амортизационных отчислений и определения последствий ликвидации сработанных основных фондов.

Ликвидационная стоимость основных фондов - это сумма средств или стоимость любых активов, что предприятие ожидает получить от реализации (ликвидации) объекта основных средств (необоротного актива) после окончания срока ее полезного использования за исключением расходов, связанных с такой продажей (ликвидацией), то есть ликвидационная стоимость представляет собой стоимость возможной реализации основных фондов после окончания срока их службы. Определение ликвидационной стоимости является исключительно самостоятельным решением предприятия на основе прогнозной оценки возможной стоимости, за которой может быть проданный объект основных фондов с учетом его работоспособности по окончании срока эксплуатации

Под справедливой стоимостью основных средств понимается сумма, по которой может быть осуществлен обмен активами в результате операции между осведомленными заинтересованными и независимыми сторонами. Она предусматривает оценку по рыночной стоимости для домов и земли, для машин и оборудования, а также оценку по восстанавливаемой стоимости (современной стоимостью приобретения) за исключением износа для других объектов основных средств.

Балансовая стоимость группы основных средств рассчитывается по формуле:

БСос = БС0 + Рнос + Ркр + Ррек - Свыб - АО0, (1.1)

где БС0 - балансовая стоимость группы основных средств на начало базисного года, грн;

Рнос - расходы на приобретение новых основных средств, грн;

Ркр - расходы на осуществление капитального ремонта основных средств, грн;

Ррек - расходы на реконструкцию производственных помещений и модернизацию оборудования, грн;

Свыб - стоимость выбывших из эксплуатации основных средств в течении базисного года, грн;

АО0- сумма амортизационных отчислений, начисленных за базисный год, грн.

Для аналитических расчетов и оформления аналитической отчетности используется показатель среднегодовой стоимости основных производственных фондов.

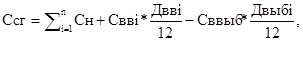

Среднегодовая стоимость основных производственных фондов предусматривает оценку объектов основных производственных фондов с учетом срока их введения или исключения из производства (формула 1.2)

(1.2)

(1.2)

где Сн - стоимость основных средств предприятия на начало года по группам, грн;

Сввi- стоимость введенных на протяжении года основных средств, грн;

Свыбi- стоимость изъятых из производства основных средств на протяжении года, грн;

Дввi- срок привлечения в производство (число полных месяцев до конца года) основных средств по группам, месяцев;

Двыбi- срок исключения из производства (число полных месяцев до конца года) основных средств по группам, месяцев.

Здесь следует также учитывать, на какую часть месяца приходится привлечение (исключение) основных фондов в производство (из производства). Ведь в практике функционирования предприятий крайне редко встречается их приобретение или списание четко первого числа проходящего месяца. Следовательно, существует следующая договоренность: если объект основных фондов был привлечен (изъят) в производство (из производства) до 15 числа месяца(включительно), то следует считать, что его ввели(изъяли) в производство (из производства) на начало проходящего месяца(то есть как на 1 число), если же он был привлечен (изъят) в производство (из производства) после 15 числа месяца, то следует считать, что его ввели (изъяли) в производство (из производства) на начало следующего за отчетным месяца (то есть как на 1 число следующего календарного месяца).

Согласно п.16 П(С)У 7 предприятие может переоценить объект основных средств, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на ту же дату осуществляется переоценка всех объектов группы основных средств, к которой принадлежит переоцениваемый объект. Перейти на страницу: 1 2 3 4

Читайте также:

Расчет себестоимости продукции при использовании передельного (попроцессного) метода калькулирования себестоимости Серьезные изменения, происходящие в нашей стране в последнее десятилетие, требуют пересмотра многих принципов, и прежде всего принципов управления экономическими субъектами. Задачи управления требуют новых видов информации, которую генерирует учетно-финансовая подсистема каждой организации. Оттого, насколько действенна эта система, квалифицированно ли построен информационный обмен ...