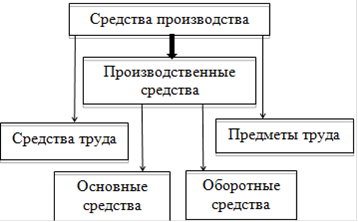

Изготовление продукции (выполнение работ, предоставление услуг) осуществляется в процессе взаимодействия труда человека и определенных средств производства. Последние за своим материально вещественным составом составляют производственные средства предприятия, всю совокупность которых разделяют на основные и оборотные (рисунок 1.1)

Однако средства производства как совокупность средств и предметов труда нельзя отождествлять с производственными фондами, что предопределенно двумя обстоятельствами. Во-первых, элементы средств производства становятся производственными фондами лишь с момента их непосредственного использования в производственном процессе. Во-вторых, производственные средства в отличие от средств производства являются исключительно стоимостной экономической категорией. Это значит, что к производственным фондам относят не все элементы средств производства вообще, а те из них, которые имеют стоимость. Составным частям производственных фондов свойственны определенные характерные признаки, по которым можно различать основные и оборотные средства и обоснованно объяснять сущность и значение этих экономических категорий для воспроизводительных процессов.

Рисунок 1.1 - Состав и взаимосвязь средств производства и производственных фондов

В соответствии с Положением (стандартом) бухгалтерского учета 7 «Основные средства», утвержденного Приказом Министерства финансов Украины от 27.04.2000 г. №92, зарегистрированного в Министерстве юстиции Украины в 18.05.2000 г. №288/4509, с изменениями и дополнениями, внесенными Приказами Министерства финансов Украины от 30.11.2000 г. №304 и в 25.11.2002 г. №989(дальше - П(С)У 7), основные средства - материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Объектами основных средств являются:

законченное устройство со всеми приспособлениями и принадлежностями к нему;

конструктивно отделенный предмет, предназначенный для выполнения определенных самостоятельных функций;

отделенный комплекс конструктивно соединенных предметов одинакового или разного назначения, которые имеют для их обслуживания общие приспособления, принадлежности, управление и единственный фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс - определенную работу только в составе компонентов, а не самостоятельно;

другой актив, который отвечает определению основных средств, или часть такого актива, которая контролируется предприятием.

Объект основных средств признается активом, если существует вероятность того, что предприятие извлечет в будущем экономические выгоды от его использования и стоимость его может быть достоверно определена. Классификация основных средств приведена на рисунке 1.2

Необходимым условием правильного учета и планирования воссоздания основных средств предприятий есть их классификация:

) видовая (рисунок 1.3) - используется бухгалтерским учетом и статистикой;

)укрупненная (рисунок 1.4) - для расчетов амортизационных отчислений

Рисунок 1.4 - Укрупненная классификация основных средств

Соотношение разных групп основных средств в их общей стоимости представляет производственную структуру основных средств. Чем выше удельный вес активных основных средств, тем более прогрессивной является их структура (рисунок 1.5)

Рисунок 1.5 - Структура основных средств

На структуру основных средств влияют такие факторы:

особенности материально-технической базы производства;

уровень концентрации производства, размер предприятия;

технический уровень производства, механизация, автоматизация и компьютеризация процессов;

география размещения предприятия;

соотношение между разными видами капитальных работ - строительством новых и реконструкцией действующих предприятий и тому подобное.

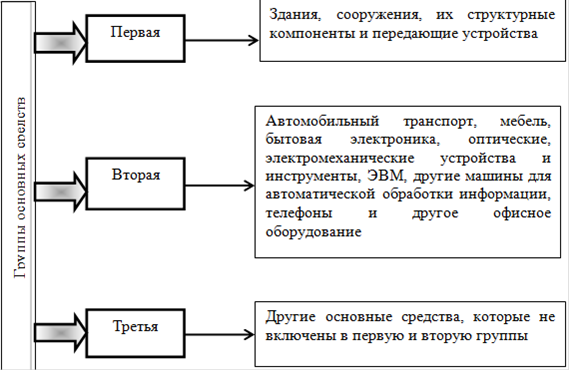

Согласно требованиям налогового учета основные средства разделяют на 4 группы.

В соответствии с Законом Украины «О налогообложении прибыли предприятий» в редакции от 22.05.1997 г. №283/97-ВР с изменениями, внесенными Законом Украины «О внесении изменений в Закон Украины «О налогообложении прибыли предприятий» от 24.05.2002 p. №349 - IV, основные производственные средства распределяются на такие группы:

к I группе отнесены здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли; Перейти на страницу: 1 2 3 4

Читайте также:

Оценка рыночной стоимости двухкомнатной квартиры в г. Пермь В соответствии с Федеральным законом от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» «под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены ...