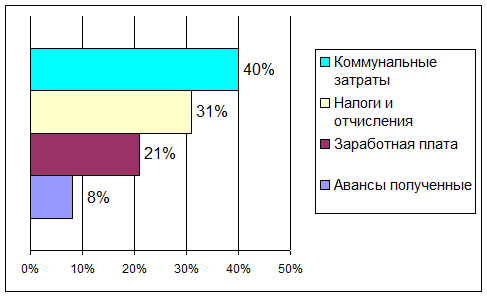

Анализ динамики потоков на счетах текущих обязательств ОАО «Каустик» свидетельствует об их нарастании в течение года. Структура текущих обязательств этого предприятия представлена на рисунке 3.4.

Рисунок 3.4 - Структура текущих обязательств ОАО «Каустик»

Наибольший удельный вес в структуре текущих обязательств, исходя, из рисунка имеют:

обязательства по расчетам с разными дебиторами и кредиторами (сч.76) - 40 %;

обязательства по налогам и отчислениям (сч. 67, 68, 69) - 31 %;

обязательства по заработной плате (сч. 70) - 21 %.

Самые большие обязательства ОАО «Каустик» имеет по счету 76, что в значительной степени связано с его постоянно не уплачиваемой в срок задолженностью по коммунальным платежам.

Сюда относится оплата текущих затрат предприятия за пользование:

питьевой водой;

тепловой энергией (горячей водой и паром);

капитализацией и водостоком;

электроэнергией.

Управление затратами на электроэнергию с целью сокращения текущих затрат предприятия

Важнейшей задачей повышения финансового состояния предприятия является минимизация текущих затрат, прежде всего - коммунальных платежей. Это ведет к сокращению потоков обязательств предприятия и высвобождению денежных средств.

Цель проведения анализа затрат на потребление электроэнергии - выявить потери предприятия, связанные с нерациональным использованием электроэнергии, увеличивающие его текущие затраты.

Анализ затрат предприятия по потреблению электроэнергии включает 2 этапа:

) анализ энергопотребления по месяцам;

) анализ энергопотребления в течение дня.

Анализ энергопотребления по месяцам проводится на основе сопоставления плановых (заявленных) и фактических объемов потребленной электроэнергии. Плановый объем определяется из договора, заключенного ОАО «Каустик» с региональным отделением продавца электроэнергии (Волгоградэнерго), фактический объем по данным учета, ведущегося энергетической службой предприятия.

В настоящее время существует одноставочная и двухставочная системы расчета за потребляемую электроэнергию. Обе они используются в промышленности.

В данное время на ОАО «Каустик» существует двухставочная система расчета потребления электроэнергии.

Из порядка расчетов по двухставочному тарифу следует, что при неправильно составленной заявке на обеспечение договорного объема энергопотребления предприятие может понести убытки из-за расхождения между фактическим использованием мощности и величиной договорного (заявленного) объема:

если заявленный объем потребности плановой мощности энергопотребления больше фактического, перерасчет абонентной платы не производится. В этом случае текущие затраты предприятия увеличиваются на сумму оплаты неиспользуемой электроэнергии.

если заявленный объем энергопотребления меньше фактического, то на предприятие налагается штраф на перерасход электроэнергии по тарифной ставке, увеличенной в 10 раз по сравнению с обычным уровнем, - этот штраф также увеличивает текущие затраты.

Так как ОАО «Каустик» имеет двухставочную систему расчета потребляемой электроэнергии, то анализ затрат энергопотребления будет включать в себя два этапа.

На первом этапе исследуется соответствие заявленной (плановой) мощности энергопотребления и фактической мощности.

В таблице 3.1 Рассчитано расхождение между заявленной и фактической мощностью ОАО «Каустик».

Исходя из таблицы, можно сказать, что, проведя анализ соответствия заявленной (плановой) мощности электропотребления и фактической мощности по данным планового отдела и службы главного энергетика, мы увидели расхождение этих величин, а это расхождение и является одной из причин появления потерь и увеличения кредиторской задолженности. ОАО «Каустик» заявляет потребность выше, чем ее использует, и соответственно предприятие несет потери, которые ухудшают его финансовое состояние. Перейти на страницу: 1 2 3

Читайте также:

Планирование материально-технического обеспечения производства Управление материальными ресурсами предприятия играет большую роль в управлении предприятием в целом. Материальные ресурсы представляют собой часть оборотных фондов предприятия, т.е. тех средств производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потре ...