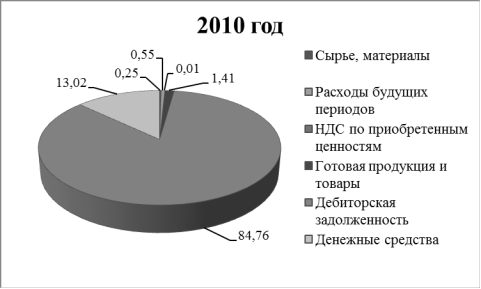

Рассмотрим структуру оборотных активов ЗАО «Связной Логистика» графически (рисунок 9, рисунок 10).

Рис. 9. Долевое распределение оборотных активов ЗАО «Связной Логистика» за 2009 г

Рис. 10. Долевое распределение оборотных активов ЗАО «Связной Логистика» за 2010 г

Таким образом, в 2010 году наибольший удельный вес заняла дебиторская задолженность, ее увеличение составило 42,6% или почти 58% прироста по сравнению с уровнем 2009 года. При этом, необходимо отметить, что увеличивается в основном долгосрочная задолженность. Также возрос показатель НДС (прирост в 84,3%), денежные средства (прирост в 40%).

В тоже время, на предприятии наблюдается резкое снижение запасов продукции (97,8%), сырья и материалов (19,9%).

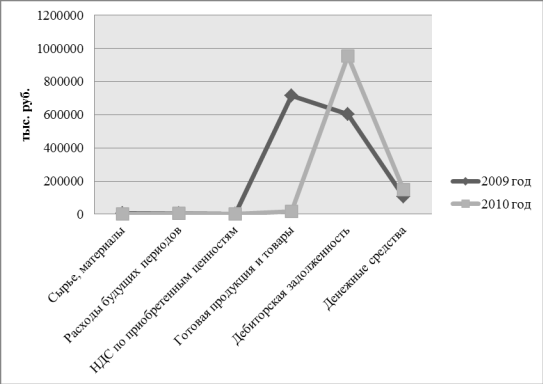

Данные выводы подтверждает и график изменения данных показателей (рис. 11).

Рис. 11. Динамика оборотных активов ЗАО «Связной Логистика»

Используя методику анализа управления оборотными активами, в частности положения об оценке эффективности управления, можно отметить, что финансовое положение предприятия, его платежеспособность и ликвидность находятся в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия и ведет к увеличению дебиторской задолженности.

В тоже время излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

От скорости оборота средств зависят: размер годового оборота, потребность в дополнительных источниках финансирования и плата за них, сумма затрат, связанных с владением товарно-материальными ценностями и их хранением и др.

Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. К внешним факторам относятся сфера и масштаб деятельности предприятия, отраслевая принадлежность, характер хозяйственных связей с партнерами, влияние инфляционных процессов и т.п. К внутренним факторам следует отнести ценовую политику предприятия, структуру активов и стратегию управления ими, методы оценки товарно-материальных запасов и т.п.

В таблице 12 представим основные показатели эффективности использования оборотных средств за 2008 год.

Таблица 12

Эффективность использования оборотных активов ЗАО «Связной Логистика» за 2009-2010 г

| Показатель | 2009 год | 2010 год | Отклонение (+/-) |

| Коэффициент оборачиваемости оборотных активов | 2,23 | 2,17 | -0,06 |

| Продолжительность одного оборота оборотных активов в днях | 162 | 166 | +4 |

| Коэффициент оборачиваемости запасов | 5,99 | 4,95 | -1,04 |

| Продолжительность оборачиваемости запасов в днях | 60 | 73 | +13 |

| Коэффициент оборачиваемости ДЗ | 4,53 | 2,91 | -0,92 |

| Продолжительность оборота ДЗ в днях | 75 | 124 | +49 |

| Коэффициент оборачиваемости кредиторской задолженности | 2,59 | 1,89 | -0,7 |

| Продолжительность одного оборота кредиторской задолженности | 125 | 286 | +161 |

| Продолжительность операционного цикла | 135 | 173 | +38 |

| Продолжительность финансового цикла | 10 | -113 | -123 |

Читайте также:

Расчет экономической эффективности мероприятий по промышленной безопасности Целью данной курсовой работы является расчет показателей экономической эффективности мероприятий по промышленной безопасности, охране труда и охране окружающей среды. Для достижения поставленной цели необходимо решить следующие задачи: составить методику расчета показателей экономической эффективности; - рассчитать экономическую эффективность от мероприятий по улучшению ...