И наоборот удельный вес продажи проектных услуг (интернет-магазин) увеличился на 1%, также на 1% увеличилась доля продаж ноутбуков и продукция бывшая в употреблении. Для анализа используем приложение 1, 2.

В таблице 3 приведем основные характеристики предприятия.

Таблица 3

Основные показатели размера предприятия

| Показатели | 2008 | 2009 | Изменение за 2008-2009 г | 2010 | Изменение за 2009-2010 г |

| Выручка от реализации товаров, продукции, работ и услуг, тыс. руб. | 3519561 | 5011163 | +1491602 | 2777759 | -2233404 |

| Чистая прибыль, тыс. руб. | 2424 | 1075 | -1349 | 4990 | +3915 |

| Среднесписочная численность работников, чел. | 1331 | 1642 | +311 | 1646 | +4 |

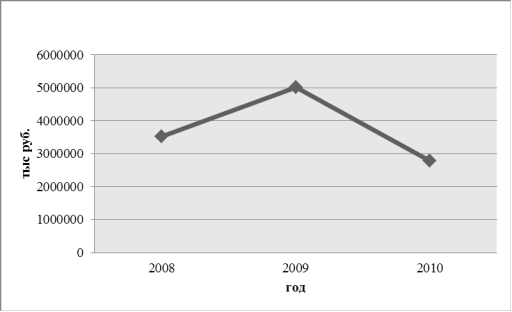

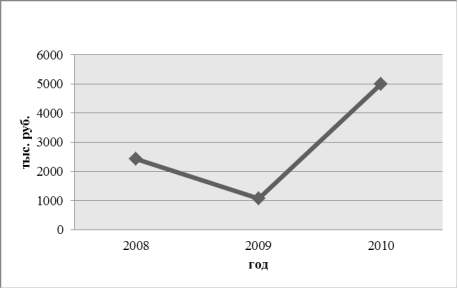

Рассмотрим изменение выручки и чистой прибыли на графиках (рисунок 7, рисунок 8).

Рис. 7. Динамика изменения выручки от реализации товаров, продукции, работ и услуг

Рис. 8. Динамика чистой прибыли

В 2010 году произошло снижение выручки от реализации на 2233404 тыс. руб. за счет снижения товарооборота. Вместе с тем чистая прибыль возросла на 3915 тыс. руб.

Для получения более достоверной информации о финансовом состоянии предприятия необходимо проанализировать его платежеспособность, устойчивость, рентабельность.

Анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.

По степени ликвидности активы предприятия подразделяются, как правило, на четыре группы:

А1 - наиболее ликвидные активы;

А2 - быстрореализуемые активы;

А3 - медленно реализуемые активы;

А4 - труднореализуемые активы.

Пассив баланса также подразделяется на четыре группы по степени срочности их оплаты:

П1 - наиболее срочные обязательства;

П2 - краткосрочные пассивы;

П3 - долгосрочные пассивы;

П4 - постоянные пассивы .

Баланс считается наиболее ликвидным, если имеют место соотношения:

А1 ≥ П1, т.е. наиболее ликвидные активы равны или перекрывают наиболее срочные обязательства;

А2 ≥ П2, т.е. быстрореализуемые активы равны или перекрывают краткосрочные обязательства;

А3 ≥ П3, т.е. медленно реализуемые активы равны или перекрывают долгосрочные активы;

А4 ≤ П4, т.е. постоянные пассивы равны или перекрывают труднореализуемые активы. Перейти на страницу: 1 2 3 4 5 6 7 8

Читайте также:

Разработка стандарта Управление затратами на качество для предприятия ОАО Радий В условиях рыночной экономики основной целью деятельности предприятия является достижение максимального экономического результата - прибыли. Все другие виды результатов деятельности направлены на достижение максимальной прибыли, которая, в свою очередь, является основой и источником средств дальнейшего роста этих результатов. Сказанное определяет важность оценки и управления затра ...