В настоящее время оценка стоимости недвижимости остается одним из самых востребованных видов оценочной деятельности, включая в себя рыночную оценку, расчет стоимости объекта или отдельных прав в отношении оцениваемого объекта, например, права аренды, права пользования и т.д. Зачастую, цена любого объекта является очевидной для ее владельцев или возможных покупателей. Однако, после проведения оценочной экспертизы, эта сумма может быть значительно скорректирована. Для определения этой реальной стоимости и производится оценка рыночной стоимости недвижимости.

Процесс оценивания можно определить как последовательность процедур, используемых для получения оценки. Процесс обычно завершается отчетом об оценке, придающим доказательную силу оценке стоимости.

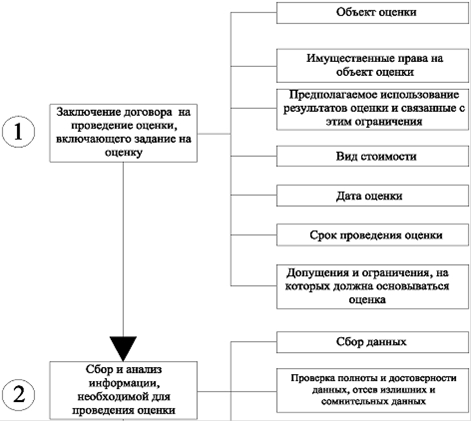

Рисунок 2.6 - Структура процесса оценки

Почти все решения или действия собственника по отношению к его недвижимости укладываются в одну из следующих классификаций:

ü Передача прав собственника или владельца;

ü Финансирование вещного интереса в собственности;

ü Налогообложение интереса в собственности;

ü Компенсация за потерю интереса в собственности;

ü Реализация программы освоения (использования) недвижимой собственности.

Предварительный этап заключения договора на проведение оценки, включает в себя задание на оценку:

Ø идентифицируется и подробно описывается оцениваемый объект;

Ø устанавливаются имущественные права на объект. Рассматривается информация об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки;

Ø определение использования результатов оценки и связанные с этим ограничения;

Ø согласование вида стоимости объекта оценки;

Ø дата оценки;

Ø согласование сроков проведения оценки;

Ø определение допущений и ограничений, на которых должна основываться оценка.

Далее идет этап сбора и анализа информации, необходимого для проведения оценки. Это касается не только самого оцениваемого объекта, но и его ближайших окрестностей, а также района, поселения (поселка, города), и региона его местоположения (данных о земельном участке; технических и эксплуатационных характеристиках улучшений; данные бухгалтерского учета и отчетности, относящихся к объекту оценки; данные о характеристике физической среды; сведения об особенностях окружающего ландшафта; о характере застройки и особенностях климата; об экологических характеристиках и опасностях катастроф; информация об особенностях правового пространства функционирования; развития и обращения объекта оценки; сведения об экономической и социальной среде).

В процессе анализа могут потребоваться данные о ценах продаж аналогичных объектов, о расценках на строительные работы, другие экономические данные, информация об окружающей природной среде (климате, экологии, геологии и т.п.), правовых, политических и других факторов, влияющих на стоимость оцениваемого объекта. Собранные данные обрабатываются и готовятся для дальнейшего использования в оценочном процессе. Данные, которые собираются и анализируются, можно разделить, как общие и специальные. Общие данные включают информацию экономических, социальных, государственно-правовых, экологических факторов, значительно влияющих на стоимость объекта оценки. К специальным данным относятся информация об оцениваемой недвижимости и её аналогах: сведения о правах на объект, определение соответствия способа использования существующему законодательству, характеристику самого строения и земельного участка, на котором он расположен.

Следующий этап - применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов.

При проведении оценки необходимо использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода.

Доходный подход- совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Этот подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

Применяя доходный подход к оценке, необходимо:

а) установить период прогнозирования. Под периодом прогнозирования понимается период в будущем, на который от даты оценки производится прогнозирование количественных характеристик факторов, влияющих на величину будущих доходов; Перейти на страницу: 1 2 3

Читайте также:

Планирование хозяйственной деятельности ООО Светлячок Финансовый кризис, который совсем недавно наблюдался в мировой экономике, имеет и свои позитивные стороны. Например, он на уровне национальных экономик наглядно демонстрирует важность сбалансированности бюджета, опасность (рискованность) появления большого количества "коротких долгов" и т.п. Отдельное предприятие в этом смысле представляет собой "государство в ми ...