Для оценки затрат на качество в сравниваемые годы построим графики на рисунках 19, 20, 21.

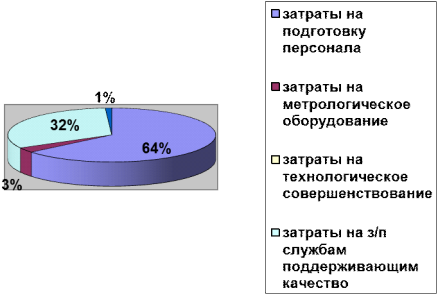

Рисунок 19- соотношение затрат на качество в 2009 году.

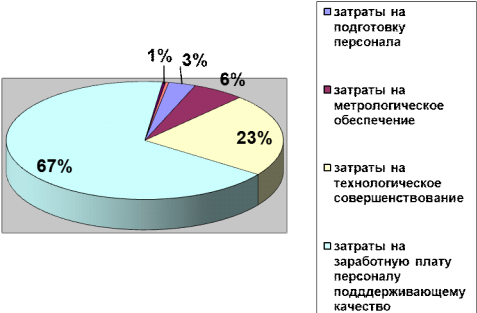

Рисунок 20 - соотношение затрат на качество в 2010 году.

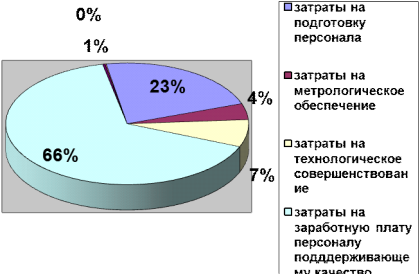

Рисунок 21 - соотношение затрат на качество в 2011 году.

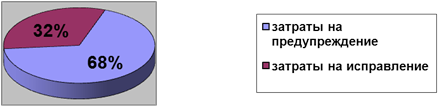

Рассмотрим соотношение затрат на предупреждение и на исправление за 2009 год на рисунке 22.

Рисунок 22 - соотношение затрат на предупреждение качества к затратам на исправления несоответствий в 2009 году.

Рассмотрим соотношение затрат на предупреждение и на исправление за 2010 год на рисунке 23.

Рисунок 23 - соотношение затрат на предупреждение качества к затратам на исправления несоответствий в 2010 году.

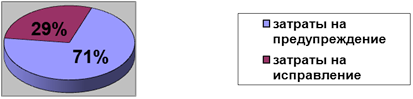

Рассмотрим соотношение затрат на предупреждение и на исправление за 2011 год на рисунке 22.

Рисунок 24 - соотношение затрат на предупреждение качества к затратам на исправления несоответствий в 2011 году.

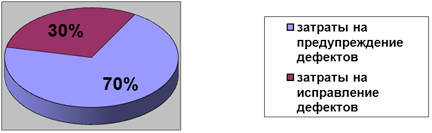

Исходя из данных на рисунках 18-24 можно сказать, что большую часть затрат (70%) на качество составляют затраты на предупреждение несоответствия в каждом исследуемом году.

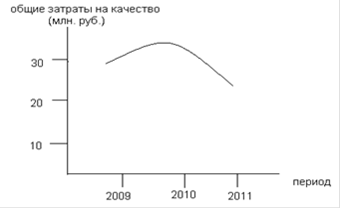

Построим график для соотношения динамики затрат на качество на рисунке на рисунке 25

.

Рисунок 25 - график соотношения затрат за 2009-2011г.

Построим структуру затрат на качество за 2009-2011 годы на рисунке 26

Рисунок 26 - общая структура затрат на качество за 2009-2011г.

Можно сделать вывод: Таким образом проделав данный анализ по затратам на качество на предприятии ОАО «РАДИЙ», выяснилось, что большую часть затрат на качество составляют затраты на предупреждение дефектов (70%), затраты на поддержание качества в последние годы уменьшаются (30%), большая часть потерь от внешнего и внутреннего брака (4%) происходит в основном из-за некачественных покупных комплектующих, в последние годы на предприятии увеличиваются затраты на подготовку кадров, большую часть затрат на поддержания качества занимает заработная плата персоналу поддерживающему качество выпускаемой продукции (67%).

Анализ затрат на качество по видам деятельности предназначен для мониторинга и постоянной оценки затрат на качество, снижения и оптимизации затрат на качество, выявление неэффективных видов деятельности в системе менеджмента качества, оперативного решения проблем в области менеджмента качества, анализа и оценки инвестиций в улучшения качества продукции и совершенствования системы менеджмента качества Перейти на страницу: 1 2 3 4 5

Читайте также:

Оценка конкурентоспособности товара и экономическое обоснование целесообразности освоения его производства в Украине Перед тем, как начать производство какого-либо товара, необходимо тщательно исследовать рынок его распространения. Также важным моментом анализа является оценка конкурентоспособности товара и целесообразности вложения средств в его освоение. Инвестиции - расходы средств, направленных на воспроизводство капитала (его поддержание и наращивание). реализуемых путем кредитования, п ...