Финансовое планирование будет включать в себя прогноз финансового состояния на предстоящий период.

В первую очередь необходимо спланировать показатель выручки от продаж.

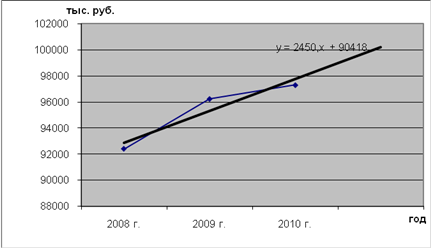

Для этого используем трендовый анализ (рис. 3.2).

Рисунок 3.2 Прогнозирование выручки от реализации при помощи построения тренда

Исходя из построенного тренда выручка от реализации в прогнозном периоде = 527013 тыс. руб.

Чистая рентабельность продаж в 2010 г. составила 0,6% и уменьшилась по сравнению с 2009 г. на 0,08%.

Предположим, что в прогнозном периоде организации удастся увеличить рентабельность продаж за счет уменьшения управленческих расходов (до 46433 тыс. руб.) до 20%.

Таким образом, прогнозная чистая прибыль организации составит:

П2011 = 527013*0,2 = 105403 тыс. руб.

Собственный капитал в прогнозном периоде составит:

СК2011 = 140370 + 105403 = 245773 тыс. руб.

Планирование внеоборотных активов представлен на рис. 3.3

Рисунок 3.3 Планирование внеоборотных активов при помощи построения тренда

Таким образом, внеоборотные активы в прогнозном периоде составят 100220 тыс. руб. Внеоборотные активы увеличиваются в части основных средств.

Потребность в собственном оборотном капитале в планируемом периоде составит:

Псок2011 = 143532-100220 = 43312 тыс. руб.

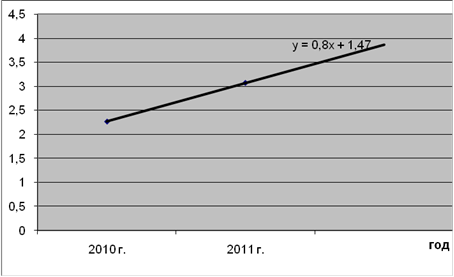

Для определения текущих активов в прогнозном периоде, необходимо спрогнозировать длительность оборота текущих активов (рис. 3.4).

Коэффициент оборачиваемости текущих активов в прогнозном периоде составит 3,87 дней.

Рисунок 3.4 Планирование оборачиваемости текущих активов при помощи построения тренда

Тта2011 = 360/3,87 = 93 дня.

Текущие активы в прогнозном периоде составят:

ТА2011 = 2*527013*93/360-169194 = 103096 тыс. руб.

Так же для улучшения финансового состояния организации необходимо сократить дебиторскую задолженность.

За счет эффективной кредитной политики дебиторская задолженность снизится на 20000 тыс. руб., за счет чего денежные средства увеличатся на ту же сумму.

Исходя из данного прогноза, организации достаточно собственных средств для обеспечения своих обязательств, поэтому в прогнозном периоде, краткосрочные займы и кредиты будут равны нулю, а дебиторская задолженность уменьшится до 39752 тыс. руб.

Предложенные рекомендации могут способствовать улучшению финансового состояния организации, которое в результате предложенных мероприятий из неустойчивого может перейти в абсолютно-устойчивое (табл. 3.2).

Таблица 3.2

Показатели финансовой устойчивости ООО «Светлячок» за 2010-2011 гг., тыс. руб. (на конец года)

| Показатели | 2010 г. | 2011 г. | Изменение 2010-2011 |

| 1. Источники формирования собственных оборотных средств | 140 370 | 245 773 | 105 403 |

| 2. Внеоборотные активы | 97 307 | 100 220 | 2 913 |

| 3. Наличие собственных оборотных средств (стр.1-стр.2) | 43 063 | 145 553 | 102 490 |

| 4. Долгосрочные пассивы | 281 | 281 | 0 |

| 5. Наличие собственных и долгосрочных заемных источников формирования средств (стр.3+стр.4) | 43 344 | 145 834 | 102 490 |

| 6. Краткосрочные заемные средства | 49 768 | 0 | -49 768 |

| 7. Общая величина основных источников формирования запасов и затрат (стр.5+стр.6) | 93 112 | 145 834 | 52 722 |

| 8. Общая величина запасов | 86 704 | 103 096 | 16 392 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств (стр.3-стр.8) | -43 641 | 42 457 | - |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр.5-стр.8) | -43 360 | 42 738 | - |

| 11. Излишек (+), недостаток (-) общей величины источников формирования запасов (стр.7-стр.8) | 6 408 | 42 738 | - |

Читайте также:

Политика органов местного самоуправления в сфере поддержки малого бизнеса Актуальность темы. В последние годы малому бизнесу придается большое значение. Его роль в формировании местного и федерального бюджетов, в решении социальных проблем признается на всех уровнях государственного управления. Развитие малого предпринимательства является одним из приоритетных направлений. С каждым годом растет вклад малого бизнеса в валовой региональный продукт. ...