Основными экономическими расчетами в хозрасчете являются прибыль и рентабельность. Эффективность деятельности предприятия оценивается по величине дохода Д, который определяется как сумма частичной прибыли и амортизационных отчислений:

![]()

Источником формирования чистой прибыли являются балансовая прибыль ![]() , представляющая собой сумму прибыли от реализации продукции (работ, услуг) основных фондов, иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по этим операциям:

, представляющая собой сумму прибыли от реализации продукции (работ, услуг) основных фондов, иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по этим операциям:

а) прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и затратами на производство и реализацию, включаемыми себестоимость продукции (в себестоимость включается платежи по % за кредит банков и отчисления на социальные нужды);

б) при определении прибыли от реализации основных фондов учитывается разница между продажной ценой и первоначальной стоимостью увеличенной на индекс инфляции;

в) в состав доходов от внереализованных операций включаются : доходы от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и т. д.

Для исчисления налога на прибыль рассчитывается прибыль, облагаемая налогом (![]() ), или расчетная прибыль (

), или расчетная прибыль (![]() ), которая определяется как балансовая прибыль, уменьшенная на сумму отчислений в резервный фонд предприятия (прибыль, не подлежащая налогообложению

), которая определяется как балансовая прибыль, уменьшенная на сумму отчислений в резервный фонд предприятия (прибыль, не подлежащая налогообложению ![]() ), а также уменьшенная на сумму рентных платежей: имущественный налог, налог на транспортные средства, налог на транспортные средства, налог на землю, экологический налог, целевые сборы на содержание милиции, уборку улиц и т.д.

), а также уменьшенная на сумму рентных платежей: имущественный налог, налог на транспортные средства, налог на транспортные средства, налог на землю, экологический налог, целевые сборы на содержание милиции, уборку улиц и т.д.

![]()

![]() средний отпускной тариф за эл. энергию;

средний отпускной тариф за эл. энергию;

![]() - средний отпускной тариф за теплоэнергию;

- средний отпускной тариф за теплоэнергию;

![]() стоимость основных фондов, принимается равной сумме капиталовложений в ТЭЦ;

стоимость основных фондов, принимается равной сумме капиталовложений в ТЭЦ;

НОС- сумма нормируемых оборотных средств, принимается равной сумме затрат по топливу за месяц эксплуатации;

Сумму годовых издержек производства добавить выплату процентов за банковский кредит, приняв ее равной 0,5% от стоимости основных фондов и НОС.

В сумму годовых издержек производства добавить отчисления на соц. нужды в размере 39% от ![]() .

.

Для расчета чистой прибыли принять следующую систему налогообложения :

- имущественный налог -2% ;

- рентные платежи в бюджет разного уровня -500 у.д.е./чел.

20% балансовой прибыли не подлежат налогообложению;

налог на прибыль 37% ;

![]()

где ![]() - сумма рентных платежей ;

- сумма рентных платежей ;

где ![]() налог с расчетной прибыли

налог с расчетной прибыли

![]()

Расчетная стоимость основных фондов и систему НОС.

![]()

Определим балансовую прибыль :

![]()

Найдем балансовую рентабельность производства:

Рентные платежи :

![]() ,

,

тогда расчетная прибыль:

![]()

Налог с расчетной прибыли:

![]()

Чистая прибыль:

![]()

Чистая рентабельность производства:

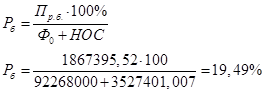

![]()

Для образования фонда материального поощрения направить 40% от ![]()

![]()

Читайте также:

Повышение эффективности производства зерна Зерновое производство является основной отраслью сельского хозяйства. Современное состояние зернового хозяйства оказывает решающее влияние на развитие всех отраслей агропромышленного комплекса и повышение народного благосостояния. От уровня производства зерна зависит удовлетворение потребностей населения в главном продукте питания - в хлебе, промышленности - в сырье, а также созда ...