Во-вторых, нормативные значения показателей оценки структуры баланса не учитывают отраслевую специфику и тип производства предприятий.

Эти два фактора, как правило, определяют структуру оборотных средств, оборачиваемость оборотных средств, а они в свою очередь должны определять нормативные значения показателей текущей ликвидности и обеспеченности собственными оборотными средствами.

В-третьих, анализ текущей платежеспособности должен дополняться оценкой общей платежеспособности. Общая платежеспособность - способность предприятия покрывать внешние обязательства (краткосрочные и долгосрочные) всем имуществом предприятия, оцененным по рыночной стоимости. Она может изменяться отношением стоимости такого имущества к внешним обязательствам предприятия.

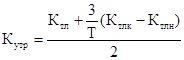

Так как в 2009 году коэффициент текущей ликвидности Ктл=0,5 и коэффициент обеспеченности собственными оборотными средствами Косое=0,69, что превышает нормативные значения, то структура баланса ОАО «Каустик» признается удовлетворительной. При удовлетворительной структуре баланса (Ктл>2 и Косос>0,1) для устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца:

, (2.13)

, (2.13)

где Ктлк, Ктлн - фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

Т - отчетный период в месяцах.

Так как Кутр в 2009 году имеет значение 1,75, что больше минимального нормативного значения -1, то можно сказать, что данное предприятие в ближайшие 3 месяца не утратит свою платежеспособность.

Таким образом, анализ оценки структуры баланса по официально утвержденным критериям коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами: Ктл в 2009 году равно 3,05, Косос=0,69, говорит о том, что у предприятия ОАО «Каустик» имеется достаточный объем собственных средств для осуществления своей деятельности и при необходимости у него существует реальная возможность превращения своих активов в денежные средства для погашения обязательств по пассиву.

За исследуемый период с 2007 по 2009 гг. ОАО «Каустик» показал высокую финансовую устойчивость, т.к. коэффициент независимости, коэффициент финансовой активности, коэффициент финансовой напряженности, коэффициент маневренности, коэффициент обеспеченности оборотных активов собственными оборотными средствами превышают нормативные значения.

Финансовая устойчивость ОАО «Каустик» характеризуется независимостью от кредиторов, превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным использованием их в текущей деятельности.

Кроме анализа финансового состояния в краткосрочной и долгосрочной перспективах, финансовую устойчивость можно исследовать, используя методику Ковалева В.В. об определении типов финансовой устойчивости

Выделяют типы финансовой устойчивости в зависимости от состояния запасов и затрат (ЗЗ), собственных оборотных (СОС) и нормальных источников формирования запасов (ИФЗ). Величина ИФЗ определяется как сумма СОС, ссуд банка и займов, используемых для покрытия запасов и расчетов с кредиторами по товарным операциям.

Таблица 2.5 - Определение типа финансовой устойчивости ОАО «Каустик» за период 2007-2009 гг.

| Год | ЗЗ, тыс. руб. | СОС, тыс. руб. | ИФЗ, тыс. руб. | Тип финансовой устойчивости |

| на конец 2007г. | 55,1 | 70,8 | 230,2 | абсолютная |

| на конец 2008г. | 61,6 | 198,1 | 323,5 | абсолютная |

| на конец 2009г. | 110,7 | 353,2 | 461,1 | абсолютная |

Читайте также:

Расчет экономической эффективности инвестиционных проектов и технико–экономических показателей работы предприятия Радикальные преобразования в России и формирование рыночных отношений ориентируют субъекты (предприятия) производственно-хозяйственной деятельности на принятие самостоятельных управленческих и технических решений с учетом финансово-экономических последствий. Эти требования учитываются в данной курсовой работе. Автоматизация процессов обогащения является одной из ветвей научног ...