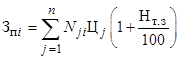

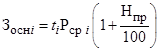

Расчет себестоимости проводится по первому методу расчета с учетом использования двух способов определения общепроизводственных и общехозяйственных издержек. В индивидуальных исходных данных приведены фактические расходы по каждому изделию на следующие статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты». Расчет затрат на остальные прямые статьи калькуляции выполнены на основе данных о трудоемкости изготовления, средней часовой тарифной ставке, проценте премии, проценте дополнительной заработной платы, ставке единого социального налога, средних затратах машинного времени на одно изделие и средней стоимости машиночаса работы оборудования. Расчет основной заработной платы и расходов на содержание и эксплуатацию оборудования производится по упрощенным формулам, отмеченным в таблице 1.1 штрихом.

Результаты расчета прямых статей калькуляции по каждому изделию приведены в таблице 2.1.

Таблица 2.1

| Статья калькуляции | Изделие | ||

| А | В | С | |

| 1.Сырье и материалы | 132 | 60,5 | 209 |

| 2.Покупные комплектующие изделия и полуфабрикаты | 220 | 137,5 | 561 |

| 3.Основная заработная плата производственных рабочих | 2925 | 3867,5 | 5850 |

| 4.Дополнительная заработная плата производственных рабочих | 351 | 464,1 | 702 |

| 5.Отчисления на социальные нужды | 982,8 | 1299,48 | 1965,6 |

| 6.Расходы на содержание и эксплуатацию оборудования | 4000 | 4000 | 3600 |

| Итого прямые расходы, руб. | 8610,8 | 9829,08 | 12887,6 |

Расчет прямых затрат по изделию С:

. Расчет стоимости сырья и материалов:

= 190*(1+0,1) = 209 руб.

= 190*(1+0,1) = 209 руб.

2. Расчет стоимости покупных комплектующих изделий и полуфабрикатов

= 510*(1+0,1) = 561 руб.

= 510*(1+0,1) = 561 руб.

3. Расчет основной заработной платы рабочих

= 75*60*(1+30/100)= 5850 руб.

= 75*60*(1+30/100)= 5850 руб.

4. Расчет дополнительной заработной платы рабочих

![]() = 5850*0,12 = 702 руб.

= 5850*0,12 = 702 руб.

5. Расчет отчислений на социальные нужды

![]() = (5850 + 702)*0,30 = 1965,6 руб.

= (5850 + 702)*0,30 = 1965,6 руб.

6. Расчет расходов на содержание и эксплуатацию оборудования

![]() = 60*60 = 3600руб.

= 60*60 = 3600руб.

Итого сумма прямых затрат:

![]() =

= ![]() = 209+561+5850 +702+1965,6 +3600 = 12887,6 руб.

= 209+561+5850 +702+1965,6 +3600 = 12887,6 руб.

Читайте также:

Оценка эффективности использования транспортных средств в ОВД Выполнение оперативно-служебных задач подразделениями органов внутренних дел требует разнообразной автомобильной и другой техники. Это легковые и грузовые автомобили, автобусы, мотоциклы и автомобили, на которых смонтирована специальная техника, катера, снегоходы, тракторы. Весь комплекс мероприятий, которые необходимо организовать и провести для того, чтобы автомобильная техника ...