В основном это недавно появившиеся московские офисные здания, находящиеся за Садовым кольцом, но на пересечении транспортных путей, вблизи станций метро и основных радиальных магистралей.

Класс "С" предполагает достаточно скромный набор услуг: телефон, возможен выход в Интернет, отопление в холодное время года. Такие площади оптимальны для некрупных фирм, нуждающихся в простом офисе.

Класс "D" - офисные помещения в зданиях с устаревшими инженерными коммуникациями, деревянными перекрытиями, отсутствием специализированных служб жизнеобеспечения. Как правило, такие помещения нуждаются в капремонте, в них часто случаются крупные пожары.

Класс "Е" - помещения в зданиях, не приспособленных для размещения офисов и требующих реконструкции. Это могут быть переоборудованные подвальные и полуподвальные помещения, квартиры в жилых зданиях, переданные в нежилой фонд, иногда с отдельным входом и автостоянкой на 2-4 машины. При условии удачного расположения, ремонта европейского класса, оснащения качественной мебелью и оргтехникой такие офисы вполне могут конкурировать с офисами более высокого класса.

Рынок офисной недвижимости Москвы

Предложение

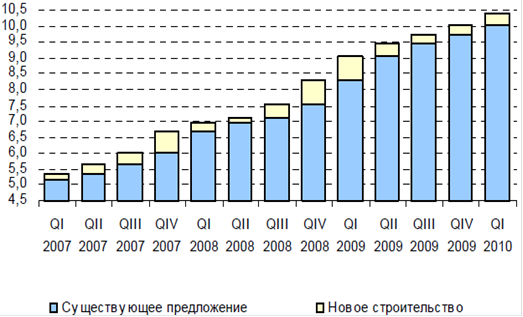

Общий объем введенных в 1 кв. 2010 г. качественных офисных помещений составил порядка 330 тыс. кв. м. Из них на класс «А» пришлось около 40% помещений, класс «В» составил 60%. Таким образом, общий объем офисного фонда, представленного качественными объектами класса «А» и «В», составляет на конец 1 кв. 2010 г. порядка 10,4 млн. кв. м.

Рис. 3. Динамика объемов предложения, млн.кв.м.

Поглощение качественных офисных помещений все также остается существенно ниже выходящих на рынок объемов предложения, что с учетом созданного в течение 2009 г. «задела» вакантного предложения удерживает показатели свободных помещений на достаточно высоком уровне. На конец 1 кв. 2010 г. доля вакантных помещений в классе «А» составила около 22%, в классе «В» - 24-26%.

При этом наибольшая доля вакантных офисов наблюдается в сегменте предложения в состоянии shell&core, в том числе, в новых объектах, вышедших на рынок за последние 1,5 года. Также наиболее высокие показатели вакантности наблюдаются в объектах, расположенных за пределами ТТК и в районе МКАД.

Основные тенденции офисного рынка все еще носят кризисный характер: в течение 1 кв. 2010 г. по-прежнему имели место корректировка девелоперских планов, заморозка, либо изменение параметров планируемых к строительству проектов с офисной составляющей. Однако, за истекший с начала 2010 г. период появились и первые признаки некоторого оживления на девелоперском рынке:

- AFI Development возобновила строительство бизнес-парка на Павелецкой набережной;

- Forum Properties удалось реструктурировать кредит в 150 $млн. (кредитор - Альфа-Банк), избежав потери заложенного под него БЦ «Эрмитаж Плаза»;

- Возобновление строительных работ на ряде объектов в ММДЦ «Москва-Сити»: первой очереди комплекса City Palace (торговый центр на участке №2-3, инвесторы - «Снегири» и «Интеко»), транспортного терминала с гостиницей на участке №11 (инвесторы - Citer Invest B.V) и башни Eurasia Tower (инвестор - MCG);

- Mirax Group объявила о намерении достроить башню «Восток» (ДЦ «Федерация», ММДЦ «Москва-Сити») до запланированного уровня в 97 этажей (ведутся переговоры по привлечению банковского финансирования);

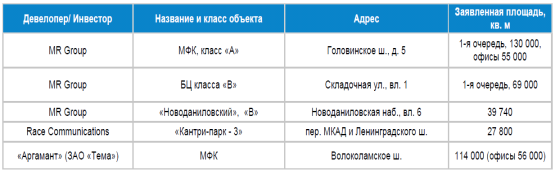

- компания MR Group заявила о намерении начать реализацию ряда проектов в Московском регионе совокупной площадью около 2,5 млн. кв. м, в том числе, первых очередей комплексов на Головинском шоссе (класс «А», первая очередь - 130 тыс. кв. м) и на ул. Складочная (класс «В», первая очередь - 69 тыс. кв. м), а также проектов бизнес-центров «Новоданиловский» и «Новотихвинский».

Рис. 4. Некоторые объекты, заявленные к строительству в 1 кв.2010г.

Спрос

Снижение объемов спроса и его изменения по структуре по-прежнему отражают негативное влияние кризиса на рынок офисной недвижимости: основные тенденции в спросе, характерные для рынка в последние год-полтора, оставались актуальными и в 1 кв. 2010 г.

Из всех заявок, поступивших в компанию Blackwood в течение 1 кв. 2010 г. на аренду помещений пришлось 70%, доля запросов на покупку составила 30%, увеличившись относительно аналогичного периода 2010 г. на 10 п.п. Перейти на страницу: 1 2 3 4

Читайте также:

Разработка стандарта Управление затратами на качество для предприятия ОАО Радий В условиях рыночной экономики основной целью деятельности предприятия является достижение максимального экономического результата - прибыли. Все другие виды результатов деятельности направлены на достижение максимальной прибыли, которая, в свою очередь, является основой и источником средств дальнейшего роста этих результатов. Сказанное определяет важность оценки и управления затра ...