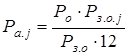

Сумма амортизационных отчислений определяется исходя из балансовой (первоначальной) стоимости основных производственных фондов и норм амортизации. Расчёт амортизации (Ра), включаемой в себестоимость единицы продукции j-го наименования, производится по формуле

,

,

где ![]() - сумма амортизационных отчислений по всем видовым группам основных производственных фондов (см. табл. 5.3), у.е.;

- сумма амортизационных отчислений по всем видовым группам основных производственных фондов (см. табл. 5.3), у.е.;

- если программа выпуска продукции задана на месяц.

Раj=1442,12 * 0,91/ 4892,16*12 = 0,02 у.е.

Ра= 0,02 * 5376 = 107,53 у.е.

Читайте также:

Оценка финансово-хозяйственной деятельности предприятия, оценка его экономического состояния и положения на рынке Преодоление кризисной ситуации в России, рыночная экономика и новые формы хозяйствования ставят ранее не возникавшие проблемы, одной из которых на сегодня является обеспечение экономической стабильности развития. Определение финансовой устойчивости необходимо не только для самих организаций, но и для партнеров, принимающих непосредственное участие в их деятельности. Финансово усто ...