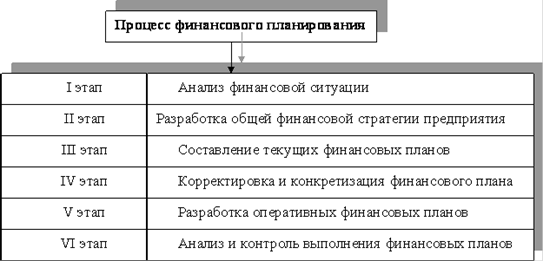

Финансовое планирование на предприятии представляет собой сложный процесс и включает такие этапы (рис. 1.3).

На первом этапе анализируют финансовые показатели деятельности предприятия за предшествующий период. Используют данные финансовой документации: бухгалтерского баланса, отчета о финансовых результатах, отчете о движении денежных средств. Основное внимание отводится таким показателям, как объем реализации, затраты, прибыль. Проведенный анализ позволяет оценить финансовые результаты деятельности предприятия и определить проблемы, которые стоят перед ним.

Рисунок 1.3 Основные этапы финансового планирования на предприятии

На втором этапе проводят разработку финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия, составляют основные прогнозные документы, которые касаются перспективных финансовых планов.

На третьем этапе уточняют и конкретизируют основные показатели прогнозных финансовых документов с помощью составления текущих финансовых планов.

Четвертый этап предусматривает увязывание показателей финансовых планов с производственными, коммерческими, инвестиционными и другими планами и программами, которые разрабатываются предприятием.

На пятом этапе осуществляют оперативное финансовое планирование, которое определяет разработку текущей, производственной, коммерческой и финансовой деятельности предприятия и влияет на конечные финансовые результаты его деятельности в целом.

Процесс финансового планирования на предприятии завершается анализом и контролем за выполнением финансовых планов. То есть шестой этап состоит в определении фактических конечных финансовых результатов деятельности предприятия, сравнении их с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мероприятий по устранению отрицательных явлений.

В процессе финансового планирования применяется метод экономического анализа. Он позволяет определить степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными. При этом упор делается на выявление резервов увеличения доходов, определение мероприятий по повышению эффективности использования финансовых ресурсов, расчете ожидаемого исполнения плана.

В рамках финансового планирования применяются следующие виды экономического анализа:

• горизонтальный анализ, в ходе которого сравниваются текущие показатели плана с показателями за прошлый период, а также плановые показатели с фактическими,

• вертикальный анализ, в результате которого определяются структура плана, доля отдельных показателей в итоговом показателе и их влияние на общие результаты,

• трендовый анализ, проводимый в целях выявления тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет (на основе ретроспективного анализа можно прогнозировать финансовые показатели на будущее),

• факторный анализ, который заключается в выявлении влияния отдельных факторов на финансовые показатели.

Экономический анализ позволяет: выявить факторы и причины, оказавшие влияние на выполнение плановых заданий в предыдущих и текущем годах, а также резервы роста финансовых ресурсов; обосновать основные параметры финансового плана; определить недостатки в работе органов управления финансами в ходе составления и исполнения финансовых планов, подготовить предложения по их устранению.

Расчет плановых показателей базируется на определении условий хозяйствования в планируемом периоде и соответствующих финансовых задач; предполагает разработку нескольких вариантов показателей финансового плана и выбор оптимального варианта, корректировку финансовых показателей в увязке с показателями других планов и прогнозов.

Реальность показателей финансовых планов во многом зависит от выбора методов финансового планирования, их сочетания с учетом специфики каждого. Использование в процессе финансового планирования одновременно нескольких методов объясняется многогранностью этого процесса, сложностью решаемых задач, зависимостью его от характера и способов разработки прогнозов социально-экономического развития, бизнес-планов.

На этапе составления финансового плана используется балансовый метод, позволяющий увязать финансовые ресурсы субъектов планирования с потребностями в них, вытекающими из прогноза социально-экономического развития, бизнес-плана, уставных документов; расходы органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций с их доходами; установить пропорции распределения средств по направлениям использования, получателям и т.п.; распределить по кварталам доходы и расходы. Его применение способствует обеспечению устойчивости субъектов хозяйствования, бюджетов, формируемых органами государственной власти и местного самоуправления. Перейти на страницу: 1 2 3

Читайте также:

Оценка состояния производственно-финансовой деятельности AO Kegoc Актуальность темы. Магистерская работа определяется тем, что в современных условиях развития экономики акционерные общества формируются и для успешного развития необходимо опыт стран функционирующих не один год. В Республики Казахстан наиболее распространенной организационно-правовой формой, используемой для осуществления предпринимательской деятельности, являются акционерные о ...