Затраты топливно-транспортного цеха механической подачи топлива, топливоприготовления и котельного цеха относятся на оба вида продукции, т.е. на электрическую и тепловую энергию и распределяются между ними пропорционально расходу условного топлива. Отнесение затрат этих цехов на оба вида продукции обусловлено тем, что работа этих цехов связана как с выработкой энергии, так и с выработкой тепла.

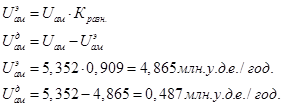

Затраты машинного зала и электроцеха целиком относятся на выработку электрической энергии.

Сокращенная калькуляция себестоимости энергии на ТЭЦ составляется в виде таблицы - 42% всех издержек по зарплате с начислениями относятся на топливнотранспортный цех и котельный цех, 30% - на машинный и электрический цеха и остальные, 28%- общестанционные расходы. 45% амортизации относятся на топливно-транспортные и котельные цеха, 35% амортизации относятся на машинный и электрические цеха и остальные 20% относятся на общестанционные расходы.

Прочие расходы целиком относятся к общестанционным расходам.

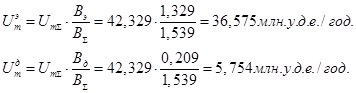

Затраты топливнотранспортного цеха и котельного цеха на выработку эл. энергии найдем по формулам:

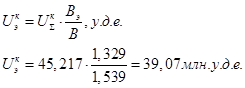

Общестанционные затраты на выработку электроэнергии найдем по формуле:

![]()

где ![]() суммарные общестанционные расходы;

суммарные общестанционные расходы;

![]() суммарные затраты машинного зала;

суммарные затраты машинного зала;

![]() затраты в машинном зале на выработку эл. энергии.

затраты в машинном зале на выработку эл. энергии.

![]()

Общестанционные затраты на выработку тепла:

![]()

Распределение затрат на эл. энергию и тепловую энергию по элементам затрат производится следующим образом: издержки на топливо распределяются пропорционально расходу топлива на производство тепла и энергии.

Для распределения затрат, кроме топлива по элементам определяется средний коэффициент разности по следующему отношению.

![]()

![]() суммарные издержки на эл. энергию ,

суммарные издержки на эл. энергию ,

![]() издержки на топливо, связанные с выработкой эл. энергии.

издержки на топливо, связанные с выработкой эл. энергии.

![]() суммарные издержки на топливо.

суммарные издержки на топливо.

![]() суммарные издержки на ТЭЦ.

суммарные издержки на ТЭЦ.

![]()

Полученный процент относится на электроэнергию по всем расходам, кроме топлива. Очевидно, разность между суммарными расходами на ТЭЦ (по элементам) и расходам на эл. энергию составляет расход на теплоэнергию.

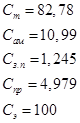

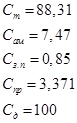

Себестоимость электроэнергии по элементам определяется делением соответствующих затрат на отпущенное количество эл. энергии.

![]()

Аналогично производится определение составляющих себестоимости по тепловой энергии, но в этом случае делятся затраты по производству тепла на количество отпускного тепла.

![]()

Остальные величины расчитываются аналогично.

Таблица №12. Сокращенная калькуляция себестоимости энергии ТЭЦ.

| Наименование цехов и показателей. | Затраты , млн. у.д.е. | Распределение затрат на: | |||||||

| Топливо | Амортиз. | З.плата. | Прочие | Всего | эл.энергию | тепло энергию | |||

| 1 | Топливно-транспортный цех и кот. цех. | 42,329 | 2,676 | 0,212 | -- | 42,217 | 39,07 | 6,147 | |

| 2 | Машинный цех и электроцех. | -- | 2,408 | 0,212 | -- | 2,62 | 2,62 | -- | |

| 3 | Общестанционные расходы. | -- | 0,268 | 0,182 | 2,414 | 2,864 | 2,496 | 0,368 | |

| 4 | Всего по ТЭЦ | 42,329 | 5,352 | 0,605 | 2,414 | 50,7 | 44,186 | 6,515 | |

| 5 | Распределение затрат. | На эл. энергию. | 36,575 | 4,865 | 0,549 | 2,194 | 44,186 |

| |

| 6 | На теплоэнергию. | 5,754 | 0,487 | 0,0551 | 0,22 | 6,515 | |||

| 7 | Себестоимость. | Эл. энергия у.д.е./100кВт*ч | 1,197 | 0,159 | 0,018 | 0,072 | 1,446 | ||

| 8 | Теплоэнергия у.д.е./Гкал. | 5,423 | 0,458 | 0,052 | 0,207 | 6,141 | |||

Читайте также:

Оценка финансового состояния ОАО Каустик В процессе экономической деятельности формируется устойчивое финансовое состояние предприятия. От улучшения финансового состояния предприятия зависят его экономические перспективы. В условиях рыночной экономики руководители подразделений и генеральные директора нуждаются в развитой системе финансового анализа, позволяющего определить, насколько правильно осуществляется управление ...