Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий. Она выражается в денежной форме. Себестоимость показывает во что обходится предприятию выпускаемая им продукция.

В себестоимость включается: перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость материалов и др. материальных ресурсов), а также затраты живого труда (заработная плата всех категорий работников) таким образом себестоимость является прибыль. Различают "рентабельность производства" и "рентабельность продукции".

Рентабельность производства

показывает, насколько результативно используется имущество предприятия; она определяется как процентное отношение годовой прибыли (балансовой) к среднегодовой стоимости основных фондов и сумме оборотных средств:

Ро = Пб/ (Фо + Фоб) * 100, где

Ро - рентабельность производства, %

П - прибыль, руб.;

Фо - среднегодовая стоимость О.Ф., руб.;

Фоб - среднегодовой остаток оборотных средств, руб.

Ро =27,54%

Рентабельность продукции

показывает результативность текущих затрат; она определяется отношением прибыли от реализации продукции:

Рn = (Прп / Сп) * 100, где

Рп - рентабельность реализуемой продукции, %

Пр - прибыль от реализации, руб.;

Сп - себестоимость

Рп = 62,83%

Рентабельность вложений в предприятие

определяется по стоимости имущества, имеющего в его распоряжении. При расчете используются показатели балансовой и чистой прибыли.

Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать от реализации продукции.

Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Рвл = (Пб/Фо) *100 = (Пч/ Фо) *100 = Прп/Фо, где

П - прибыль предприятия, руб.

Рвл= (6020/15782) *100 = 38,14%

Себестоимость выполняет функции:

1. Учет и контроль всех затрат на выпуск и реализацию продукции;

2. База формирования цены на продукции;

. Как показатель для определения прибыли и рентабельности;

4. Экономическая

Полная себестоимость - включают все затраты на производства и реализацию продукции (производственная себестоимость + коммерческие расходы)

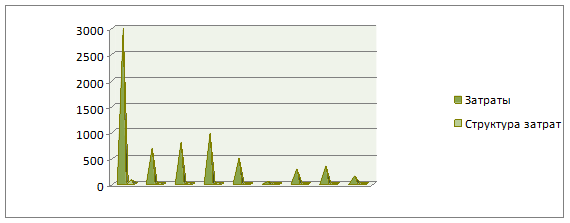

| Статьи затрат | Затраты, тыс. руб. | Структура затрат, % |

| 1. Сырье и материалы | 7200 | 75,16 |

| - песок | 1200 | 12,52 |

| -щебень | 2500 | 26,09 |

| -битум | 2900 | 30,27 |

| -прочие материалы | 600 | 6,26 |

| 2. Вспомогательные материалы | 500 | 5,21 |

| 3. Топливо | 750 | 7,9 |

| 4. Энергия | 810 | 8,5 |

| 5. Прочие расходы | 320 | 3,34 |

| Итого полная себестоимость (Сп) | 9580 |

Читайте также:

Оценка финансово-хозяйственной деятельности предприятия, оценка его экономического состояния и положения на рынке Преодоление кризисной ситуации в России, рыночная экономика и новые формы хозяйствования ставят ранее не возникавшие проблемы, одной из которых на сегодня является обеспечение экономической стабильности развития. Определение финансовой устойчивости необходимо не только для самих организаций, но и для партнеров, принимающих непосредственное участие в их деятельности. Финансово усто ...